Ani inflace už není, co bývala

Ve výroční zprávě si Banka pro mezinárodní platby stěžuje, že ačkoliv se trh práce globálně zlepšuje a snižují se nevyužité kapacity v ekonomikách, tak inflace neroste.

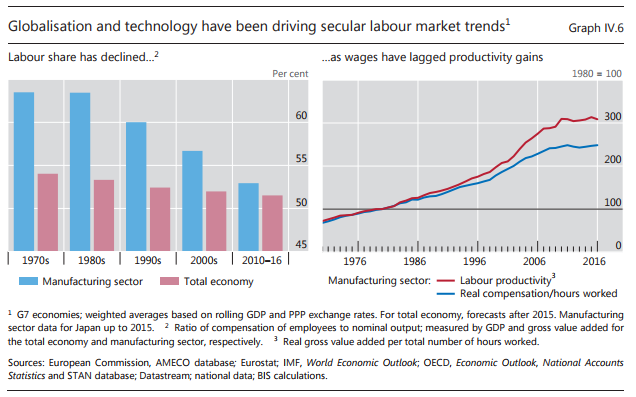

Může za to globalizace, technologické změny a strukturální změny, které snižuji schopnost zaměstnanců vyjednat si vyšší mzdy. Proto mzdy rostou alespoň v zemích G7 pod úrovní růstu produktivity.

A když už si zaměstnanci vyjednají růst mezd, tak ceny nerostou. Citlivost cen na míru nezaměstnanosti se totiž dostala k nule. Jinými slovy, když se ekonomika přehřívá, inflace se nezvyšuje.

Banka uvádí, že na rozdíl od minulosti, kdy centrální banky měly tendenci přehnat zpřísnění měnové politiky, tak tentokrát právě díky nízké inflaci je toto riziko nižší. Ale vše má své „ale“. Existuje větší riziko finančního přehřátí ekonomik. Centrální banky na jedné straně nevidí nadměrný růst inflace, ale obávají se, že by rizika mohla probublat do příliš vysokého zadlužení a růst cen aktiv (například nemovitostí).

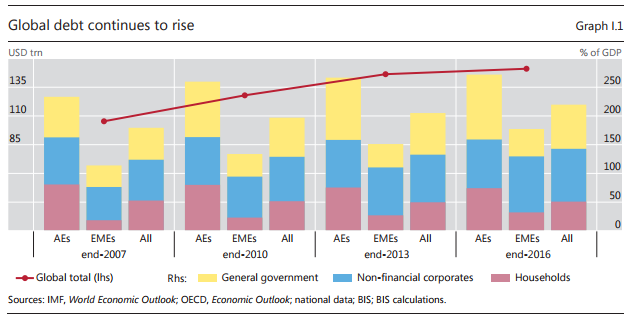

Takže ve finále Banka uvádí, že „i kdyby inflace nerostla, tak udržování příliš nízkých úrokových sazeb po příliš dlouhou dobu by mohlo ohrozit finanční stabilitu a zvýšit makroekonomické rizika, jako je růst dluhu a zvyšování rizikového apetitu finančního sektoru.“ A zadlužení roste.

Myslím si, že tento rozpor budou centrální banky čím dál více řešit prostřednictvím makroprudenčních opatření. Jednoduše řečeno, nebudou se snažit propíchnout možné bubliny zvyšováním úrokových sazeb právě proto, aby ekonomiku nezchladili příliš. Centrální banky budou více používat jemnější a zacílené opatření ve stylu nastavení limitů pro hypotéky (to jsou ty různé LTV, DTI, DSTI...).

Do této diskuse pěkně zapadá nedávno zveřejněná studie ECB, o které jsem nedávno psal:

"...finanční stability může být dosaženo zastropováním LTV, tedy regulací maximální možné míry poměru hypotéky k hodnotě nemovitosti. Nevyhneme se sice ekonomickým cyklům, ale riziko systémových krizí to sníží na polovinu a škody, pokud taková krize nastane, jsou sníženy na třetinu.

Autoři ještě dál. Tvrdí, že pravidlo pro LTV dosahuje lepších výsledků při stabilizaci ekonomiky než taylorovo pravidlo (úroková sazba je ovlivňována výší inflace a ekonomickým cyklem).

V tomto světle je potřeba rozhodnutí ČNB zavést limity pro LTV spíše přivítat, protože dlouhodobě přispějí ke stabilitě finančního systému. A to více než pokud by ČNB zvyšovala sazby v reakci na růst cen nemovitostí."