Brexit: rozvody jsou delší a dražší, než doufáte

Shrnutí

Rozvod EU a VB by byl dražší a delší, než si VB představuje.

První dny by nastala panika na finančních trzích, investoři jsou ochotni platit za ochranu před dvacetiprocentním oslabením libry.

Dále nastane politická krize ve Velké Británii, která povede k poklesu důvěry, investic a spotřeby.

Chuť EU pro výstrahu potrestat VB povede k dalším škodám, které postihnou i ekonomiky EU.

Dopad na českou ekonomiku: pokles růstu ekonomiky o jeden procentní bod, oslabení koruny ke 27,2-27,3 CZK/EUR.

Padesátka dva roky

Výsledek referenda se dozvíme v pátek v ranních hodinách. Co by se stalo, pokud by zvítězili zastánci odchodu z EU?

Je výsledek pro referenda pro britskou vládu závazný? Není. Nicméně premiér David Cameron slíbil, že pokud v referendu zvítězí zastánci odchodu s EU, tak aktivuje článek 50.

Co je článek 50? Je součástí základních smluv EU a stanovuje základní mechanismus vystoupení země z EU.

Velká Británie (VB) oznámí Evropské radě, že chce vystoupit. Začne se odpočítávat čas dvou let.

Mezitím VB začne vyjednávat o dohodě o podmínkách vystoupení. Tedy o dohodě, která upraví vztahy mezi EU a VB.

Bezprostředně poté, co VB oznámí EU svůj záměr, tak budou platit stávající pravidla, VB bude mít nadále zastoupení v parlamentu, komisi… Jen v Radě se nebudou moci účastnit jednání.

Smlouvy mezi VB a EU přestanou platit dnem uzavření dohody. Nicméně pokud by dohoda nebyla uzavřena do dvou let od aktivace článku 50, potom by VB skončila mimo EU bez uzavřené dohody. Lhůtu dvou let jde prodloužit jednomyslným souhlasem Evropské rady.

Diplomaté se shodují, že dva roky na nalezení dohody nebudou stačit. Reálně to může trvat až sedm let.

B-Day – první dny po exitu

Takto to vypadá jednoduše a organizovaně. Takto si ostatně každý představuje, že proběhne jeho rozvod. Nicméně rozvody většinou trvají déle a především stojí více, než si rozcházející partneři na začátku představovali.

Bezprostředně po exitu dojde ke krizi vlády. David Cameron skončí a Konzervativci budou hledat nového předsedu a budou sestavovat novou vládu. To bude trvat cca tři měsíce.

Minimálně první měsíce se tak ponesou ve znamení nejistoty a poklesu důvěry. Pokles důvěry povede ke snížení investic a spotřeby. A tím i ekonomiky.

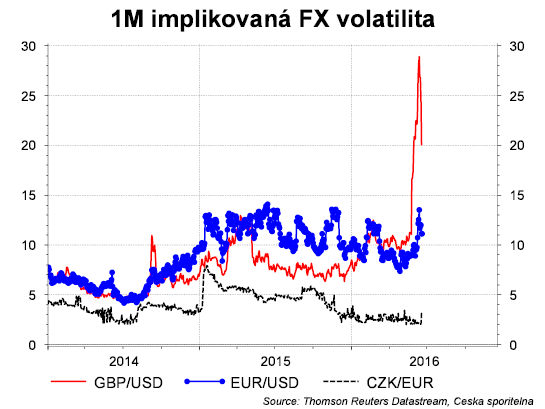

Bezprostřední reakce finančního trhu může být ještě prudší. Z opcí implikovaná jednoměsíční volatilita je na 20%. To znamená, že trh očekává, že by bezprostředně po oznámení výsledků referenda mohla libra vůči dolaru posílit nebo oslabit o 20 procent. V případě Brexitu pak oslabit.

Až bude mít VB vládu, tak zasedne k jednání se státy EU.

Británie Norskem nebo Švýcarskem

Jak bude dohoda mezi VB a EU vypadat? Existuje několik možností. VB se může snažit minimalizovat náklady na ekonomiku a mezinárodní obchod nebo maximalizovat svou suverenitu. Žádný oběd není zadarmo.

Speciální kapitolou jsou dva miliony Britů, kteří žijí (cca 400 tisíc jsou důchodci) a pracují v zemích EU (polovina ve Španělsku) a dva miliony občanů EU, kteří žijí a pracují (80% z nich) ve VB. Předpokládá se, že bude platit princip, který říká, že tito lidé se přestěhovali v rámci platných pravidel, a proto žijí a pracují legálně, a to by se změnit nemělo. Ale jde o předpoklad, což je pro tyto rodiny nemilé. Ale zpět k obchodu a možným dohodám.

Může se blížit tomu, co má Norsko, tedy vstoupit do evropského hospodářského prostoru (EEC). To znamená přístup na jednotný trh, tedy volný pohyb zboží, služeb (což je pro VB klíčové), kapitálu. Ale i osob. Takováto dohoda by minimalizovala škody na vzájemný obchod, protože by se podmínky vlastně nezměnily. To ale také znamená, že VB bude muset dodržovat regulaci EU bez možnosti podílet se na jejich úpravách. A také bude muset platit do společného rozpočtu. Sice méně, cca 80-85% aktuálních plateb, ale důvodem je, že toto uspořádání nezahrnuje společnou zemědělskou politiku a své farmáře tak bude VB podporovat ze svého. Jinými slovy, VB by měla to, co má teďka, bez možnosti se podílet na rozhodování ohledně pravidel a regulace, bez možnosti podílet na společné zahraniční politice. Zároveň by nebyla součástí spotřební unie, což by znamenalo dodatečné náklady při dodržování pravidel země původu a EU by mohla zavést proti VB antidumpingové cla.

Nebo se může VB dostat na podobnou úroveň jako je Švýcarsko. To má bilaterální dohodu. Dále není členem Evropského hospodářského prostoru, ale Evropské dohody o volném obchodu (EFTA). Nicméně, a to je pro VB klíčové, dohoda Švýcarska nepokrývá volný pohyb služeb. A proto, mimochodem, Švýcarsko pro vstup na trh EU ve finančních službách nyní používá Londýn. Dále VB by opět musela dodržovat regulaci EU, platby by tentokrát byly ještě nižší, cca 40% aktuálního stavu. Pro VB je tato možnost lákavá, protože má pocit, že si z menu EU může vybrat jen ty položky, které jsou pro ni výhodné. Ale nemá záruku, že EU bude chtít tyto položky zrovna VB servírovat.

Další možností je vstup jen do EFTA. Tato dohoda zahrnuje volný pohyb zboží, ale nikoliv služeb a osob. VB by nemusela platit do společného rozpočtu EU, nemusí přijmout regulaci a hospodářské politiky EU. Nicméně vývozy do EU by pravidla a standardy plnit musela.

A poslední reálnou možností je, že VB si smlouvu s EU nevyjedná, vstoupí do Mezinárodní obchodní organizace (WTO). V tomto případě by měla VB nejvyšší suverenitu, ale nejvíce ohrožený svůj obchod. Ani ne díky tarifním překážkám (clům), které jsou v případě EU na průměru cca 1%, ale díky netarifním, které je obtížnější překonávat.

Výstraha pro exitáře

Jaké zájmy bude sledovat EU při tomto rozvodu? Samozřejmě, že by mohlo dojít k relativně hladkému průběhu. Ale to není nejpravděpodobnější scénář. Ne protože by se EU chovala jako zhrzená manželka, která se bude chtít pomstít. Ale protože země EU se budou obávat dalších exitů.

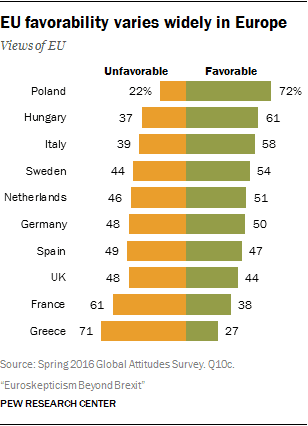

Průzkumy ukazují, že nepříznivý pohled na EU není jen záležitostí VB, ale rozšířil se i do dalších zemí. Ve Francii a Řecku více lidí vidí EU negativně než ve VB. A podobně jako ve VB je na tom Německo a Španělsko.

Ponechme stranou důvody (ekonomika, nezaměstnanost, migrace…). Každopádně pokud by rozvod proběhl bez jakýchkoliv nákladů pro VB, potom by i další země mohly začít uvažovat o vystoupení z EU nebo minimálně o vyjednání si speciálních podmínek. A celá integrace by se mohla začít drolit.

Německý ministr financí to tento měsíc formuloval velmi ostře. Řekl, že Británie nemá možnost volit exit a zároveň mít přístup na společný trh EU. „In is in, and ou tis out“. A basta.

Přístup „potrestat pro výstrahu“ bude mít samozřejmě dopady i na ekonomiky EU. Připomíná mi to známý experiment, kdy pociťovaná nespravedlnost je lidmi potrestána i za cenu poškození sebe sama.

Dále prosakuje, že Německo a Francie se budou snažit zvýšit atraktivitu EU tím, že začnou více mluvit kolektivní obraně/ochraně o bezpečnostní unii.

Česká ekonomika po Brexitu

Případný Brexit tak bude mít ekonomické dopady. Na začátku budou spojeny s nejistotou, zmatky a panikou. Následně se snahou „potrestat pro výstrahu“ VB.

Celkově očekáváme, že by sentiment snížil růst britské ekonomiky o 2 procentní body. Dopad na českou ekonomiku by byl jednak přes přímý kanál (poklesl by objem vývozu z ČR do Británie). Tento vliv by mohl dosáhnout zhruba 0,1-0,2 procentního bodu do růstu. Daleko výraznější by byl kanál nepřímý přes pokles vývozů do EMU a s tím související nižší investice. To by ubralo z českého růstu zhruba 0,6-0,7 procentního bodu.

Celkový negativní dopad do růstu českého HDP by byl v horizontu 12 měsíců zhruba 0,6-1,0 procentního bodu, o který by byl nižší růst české ekonomiky. Na pokles růstu vývozů a investic by totiž postupně zareagovala také spotřeba domácností, kdy kvůli vyšším rizikům by domácnosti omezily některé další výdaje.

Na druhou stranu nečekáme, že by tento vliv byl dlouhodobý. Pokud by došlo k Brexitu, česká ekonomika by byla negativně ovlivněna především v letošním a příštím roce a od roku 2018 by se situace již začala zlepšovat.

Brexit by se také negativně promítl do cenového růstu a snížil by míru inflace. A to jednak kvůli zhoršení ekonomické situace v zahraničí, odkud si již nyní dovážíme protiinflační tlaky, a jednak nepřímo přes nižší růst mezd v české ekonomice. Tento druhý faktor by byl mnohem významnější. Firmy by byly kvůli vyšším rizikům a nižším exportům výrazně méně ochotné zvyšovat mzdy. Navíc by se dal očekávat pokles cen ropy, který by inflaci opět posunul dolů. Celkově by se v příštím roce inflace pohybovala jen mírně nad 1% a nedošlo by k jejímu návratu k cíli ČNB (vliv Brexitu 0,5-0,6 procentního bodu).

Díky poklesu objemu exportů a možnému mírnému růstu rizikové prémie by došlo k mírnému oslabení kurzu koruny na zhruba 27,20-27,30. To by trvalo zhruba do druhého čtvrtletí 2017, kdy by se s postupným odezníváním šoku začala koruna vracet na úroveň závazku.

To by mělo samozřejmě přímé dopady na chování České národní banky. Očekáváme, že v případě Brexitu by se posunulo opuštění kurzového závazku zhruba o rok až do závěru roku 2018. ČNB by nebyla dle nás ochotná kvůli výrazně nižší inflaci a vyšším rizikům k rychlému exitu a čekala by, až dojde k odeznění šoku a situace se více stabilizuje.

Šok by byl pravděpodobně tlumen fiskální politikou vlády. Ta by mohla podpořit ekonomiku vyšším deficitem. Motivaci pro podporu by zvyšovaly blížící se volby.