Ceny nemovitostí: faktory růstu

Proč rostou rychle ceny nemovitostí? Které faktory růst nejvíce ovlivnily? A může přijít korekce?

Co stálo za růstem cen nemovitostí v posledních sedmi letech? Málo se staví. A to tak, že dlouhodobě. Dlouhodobě počet dokončených bytů a domů nestačí ani na obnovu bytového fondu. OK, to už známe. Zkusme tedy na chvíli předpokládat, že nabídka bytů a domů je konstantní. Pak můžeme růst nemovitostí alokovat na jednotlivé faktory. Což nám pomůže identifikovat, zda tady není potenciál pro pokles ceny.

Počet domácností (y/y zmšna počtu obyvatel 2,5) Dokončené (tis., 4Q suma) 2020 2022 2024 Source: Refinitiv Datastream, Ceska sporitelna")

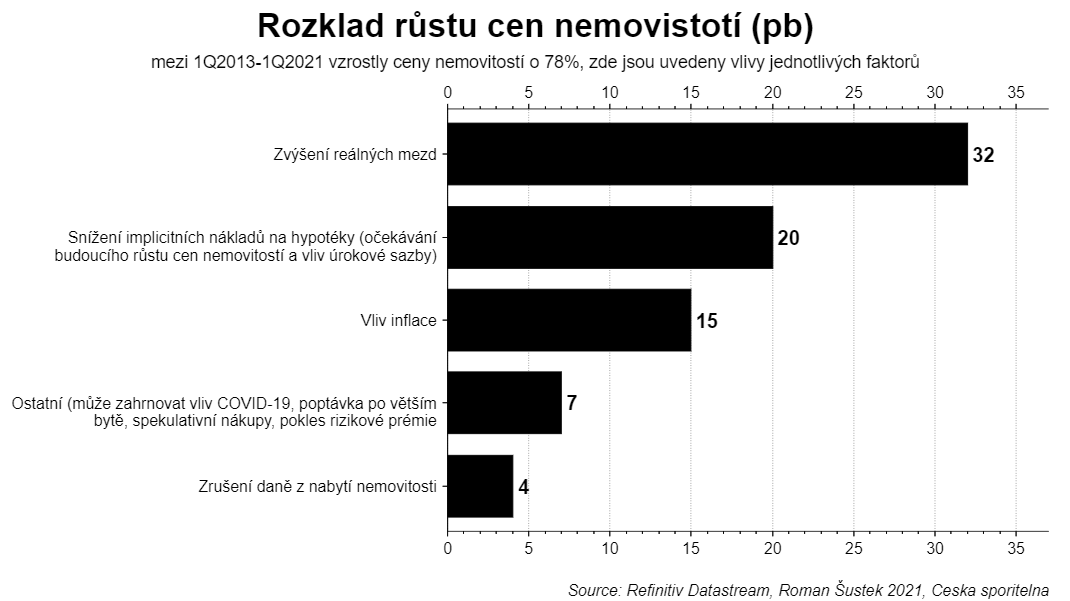

Od začátku roku 2013 do začátku tohoto roku vzrostly ceny nemovitostí o +78 %. Analýza Romana Šustka ukazuje, že za předpokladu konstantní nabídky se vyšší příjmy domácností postaraly o zvýšení cen nemovitostí o třetinu. 32 procentních bodů ze 78% lze vysvětlit vyššími příjmy domácností. Inflace se postarala o dalších 12%.

Zajímavé je, že o 20% pak nižší implicitní náklady na hypotéku. Jde primárně o vliv optimističtějších očekávání ohledně budoucích příjmů (souvisí s trhem práce a důvěrou domácností), sekundárně pak vliv nižších sazeb na hypotéku.

O další 4% se postaralo zrušení daně z nabytí nemovitosti. Zbývá vysvětlit 7% = ostatní faktory. Tam může být vliv covidu, nižší rizikové prémie, poptávka po větších bytech… a spekulativních nákupů. Připomínám, že jde o analýzu cen v celé ČR, takže nebere v potaz regionální specifika. Každopádně nelze říci, že za rychlé zvýšení cen nemovitostí můžou jen “spekulanti”, tedy investiční nákupy. Nárůst souvisí především se skutečným a očekávaným zvýšením příjmů. Mimochodem, minimálně do roku 2020 rostla čistá finanční aktiva (aktiva očištěné o dluh) domácností rychleji než ceny nemovitostí.

Může dojít ke korekci cen nemovitostí? Za prvé, sazby z nových hypoték jsou výrazně pod pětiletými swapy. Důvodem je konkurenční boj. Nicméně lze očekávat arbitráž = sazby na hypotékách se budou přibližovat k realitě na finančním trhu.

Dále, Češi jsou maniodepresivní národ. V roce 2012 jsme byli podle průzkumu Gallup druhý nejvíce pesimistický národ na světě. Pak přišel ale obrat a my jsme se dostali do manické fáze, která víceméně trvá dodnes. Vyšší sazby, snížení optimismu, zvýšení inflačních očekávání může vytvořit mix, který by mohl začít tlačit ceny nemovitostí dolů.

Po finanční krizi jsme si pokles cen nemovitostí zažili: ceny existujících bytů a domů poklesly o 8-9 procent. Mimo Prahu se pokles blížil 20%.

Jak jsem psal na začátku: náš hlavní problém je, že se dlouhodobě málo staví. Takže případná korekce by byla spíše dočasná. Trvající možná pár let, ale dočasná.