ČNB by měla vědět, že za spory zaplatíme vyšší inflací

Když se neshodneme, tak zpřísnění měnové politiky má větší negativní dopady na reálnou ekonomiku a zaměstnanost a méně snižuje inflaci. To je přesně, co nechcete, když potřebujete měnovou politiku zpřísnit hodně, protože vám utíká inflace.

V makroekonomických modelech se často předpokládá, že lidi a firmy dokonale vyhodnocují současný stav a informace. Ve skutečnosti to děláme jen omezeně, protože je to nákladné (peníze a čas) a nedokonalé (revize, zpoždění apod.). To má ale makroekonomické dopady.

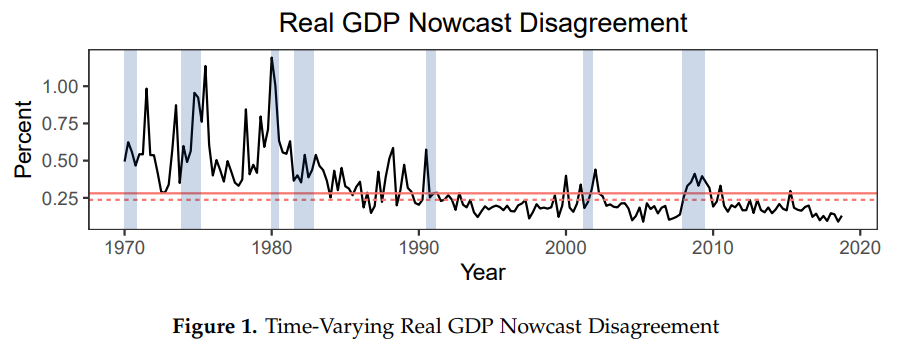

Ve skutečnosti informační náklady neumíme měřit. Výzkum Bank of England je aproximuje mírou shody na prognóze. Čím panuje nižší shoda ohledně prognózy například HDP, tím obtížnější je pozorovat současné ekonomické podmínky.

https://www.bankofengland.co.uk/working-paper/2022/real-and-nominal-effects-of-monetary-shocks-under-time-varying-disagreement

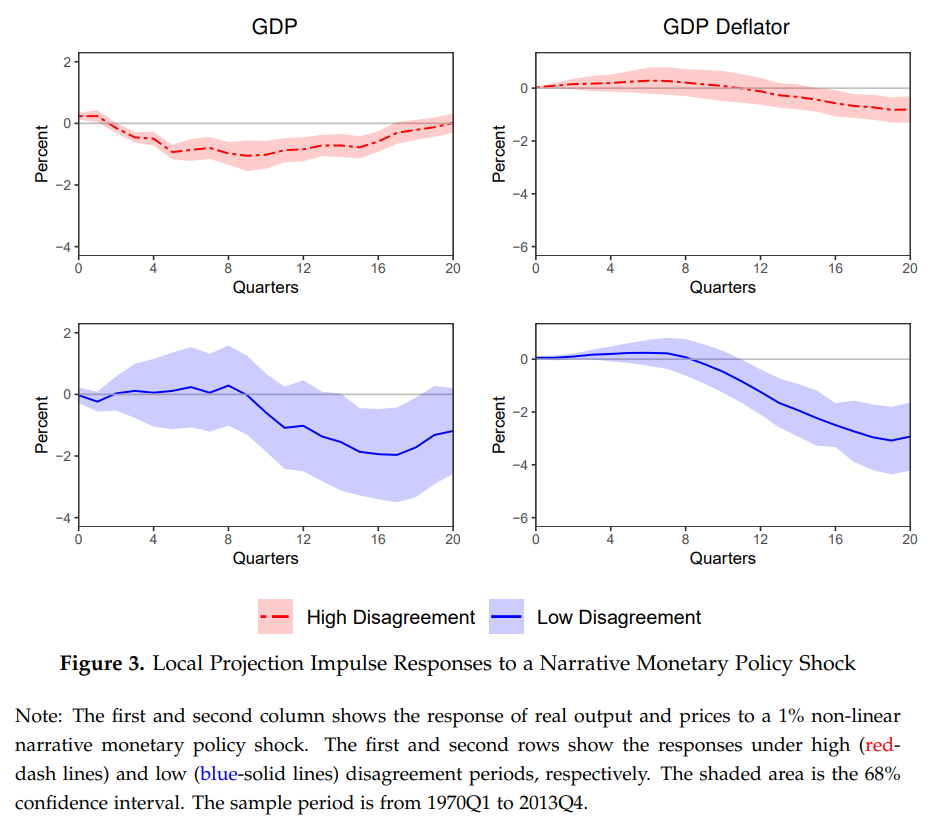

Pokud se mění (a v čase se skutečně mění) schopnost vyhodnocovat aktuálního stav, tak se mění i reakce na různé ekonomické šoky, včetně reakce na měnovou politiku.

Výsledky ukazují, že při vyšší míře neshody reaguje inflace na zvýšení sazeb pomaleji. Za to dopady na ekonomiku (HDP) jsou silnější a především rychlejší. Nižší míra shody na hodnocení ekonomiky = větší propad HDP a nižší pokles inflace v reakci na zvýšení sazeb.

Takový výsledek zvyšuje roli komunikace a kredibility centrální banky. V obdobích nízké neshody je zpřísňující měnová politika schopna výrazně snížit inflaci s relativně malými náklady na produkci. A naopak. Jiný level je, když samotná centrální banka zvyšuje míru neshody. Pro příklad nemusíme chodit daleko.