ČNB proti vývozcům a pro stát, Brexit se blíží

Chce ČNB bojovat proti vývozcům nebo dluhopisovým investorům?

ČNB neustále opakuje, že zavedení záporných sazeb je efektivní opatření, jak omezit příliv kapitálu. Včera vyšla statistika platební bilance, která se snaží právě toky peněz z ČR do zahraničí a naopak systematicky rozdělit. Pojďme se tedy podívat, co je zdrojem růstu devizových rezerv a proti komu chce ČNB vlastně namířit záporné sazby.

Od začátku roku do dubna vzrostly devizové rezervy dle statistiky platební bilance o 182 mld. CZK (očištěno o kurzové změny).

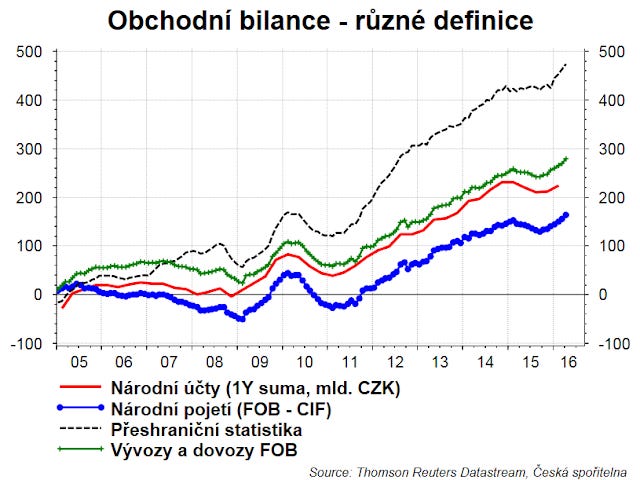

Téměř 60 procent tohoto zvýšení jde na vrub firem. Vývozy podniků zvyšují přebytek obchodní bilance. Proti tomu sice vyplácejí dividendy, jejichž sezóna už začala. Ale pokud vezmeme celkovou obchodní bilanci zboží a služeb a odečteme odliv dividend, tak se stejně dostaneme na částku 105 mld. CZK.

Pozitivní vliv obchodní bilance potvrzuje i statistika národních účtů. Podle nich rostla česká ekonomika o tři procenta v prvním čtvrtletí. A 1,4 procentního bodu, tedy téměř polovinu, vysvětluje saldo zahraničního obchodu očištěné o dovozní náročnost domácí poptávky.

A druhou významnou položkou jsou čisté investice do dluhopisů. Struktura odhalí, že tahounem této položky jsou investice zahraničních investorů do českých státních dluhopisů. Ministerstvo financí využívá apetitu zahraničních investorů po českém dluhu, díky němuž se může vláda financovat za nižší výnosy, než kolik činí depozitní sazba ČNB.

A tím si můžeme odpovědět na otázku, proti komu by Česká národní banka aktuálně bojovala zavedením záporných sazeb. Proti přebytku obchodní bilance? To je přece důvod, proč ČNB oslabila korunu. Nebo proti ochotě zahraničních investorů nakupovat české státní dluhopisy za záporné nebo extra nízké výnosy? Počkat, záporné sazby by vlastně vládě mohly prospět. Pokud by se snížila sazba ČNB do záporu, tak by banky musely ukládat přebytek likvidity do ČNB za zápornou sazbu, tedy platit za své vklady. Mimochodem, ten přebytek vznikl minulými a současnými intervencemi České národní banky. No, každopádně, banky se rozhodují, co s přebytkem likvidity podle různých kritérií, a jedním je i cena, v tomto případě úrok. Pokud by sazba ČNB byla nižší než výnosy státních dluhopisů, potom by banky nakupovaly i státní dluh. Nyní tomu tak není a banky naopak snižují držení státního dluhu, od začátku roku do dubna o 32 mld. CZK.

Můžete si říci „a co, vždyť banky mohou tyto peníze půjčit nejen vládě, ale i podnikům, nebo domácnostem“. To můžou. Ale zdánlivým paradoxem je, že ty koruny vždy přistanou nějaké bance na účtu. Koruny ze systému prostě nezmizí. Takže vklady u ČNB bank vzrostly díky intervencím přes 1000 mld. CZK, tak na účtech ČNB vždy bude těchto tisíc miliard.

Představte si, že například banka A půjčí peníze podniku. Podnik použije tento úvěr na zaplacení provozu a vyplatí mzdy. A mzdy ve finále přistanou na účtech bank jednotlivých zaměstnanců, a když zaměstnanci půjdou na nákup do supermarketu, tak na bankovních účtech supermarketů.

Prostě není úniku. Banky mohou samozřejmě záporné sazby přenést na klienty. Anebo utéci do hotovosti. Obojího se bojí centrální banky nejen u nás, ale i v eurozóně, kde experiment „záporné sazby“ naplno běží.

Brexit se blíží, Murdoch nakládá

Už čtyři průzkumy z poslední doby ukazují, že příznivci vystoupení z EU získávají náskok před táborem „zůstaňme“.

Nejčtenější noviny The Sun, které patří mediálnímu magnátu Rupertu Murdhochovi jdou do útoku: „Mimo EU se můžeme stát bohatší, bezpečnější a volnější podobně jako v Americe, Kanadě, Austrálii, na Novém Zélandu a mnoha dalších velkých demokraciích. Pokud zůstaneme, bude Británie pohlcena na několik let v neúprosně expandujícím a Německem ovládaném federálním státu.“

Cameron reprezentující „zůstaňme“ jede ekonomickou logiku, kde drtivá většina i nezávislých studií ukazuje, že Brexit bude mít pro Brity negativní dopady. A snaží se přesvědčit šéfa Labour pary, aby ho podpořil, což by měl údajně dneska udělat.

Uvidíme. Každopádně hlasy z EMU zní jasně: pokud UK vystoupí, tak jim to osladíme i za cenu krátkodobé recese. Protože lídři EMU mají strach, že by se další země mohli vydat cestou exitu, pokud by exit proběhl bez problémů a bez ekonomických dopadů na vystupující zemi.

Nervozita roste, britská libra oslabuje, klesají akcie, nákaza se šíří i přes kanál a dokonce roste i riziková prémie na britské státní dluhopisy (5Y CDS).

Co by to znamenalo pro českou ekonomiku? Pokud bude krátkodobá recese v EMU, tak se jí nevyhneme. Dojde k posunutí exitu a ČNB může dokonce uvažovat o posunu koruny na slabší úroveň. Zároveň se stane český dluh atraktivním: je mimo EMU, je zde ještě relativní politická stabilita. Takže intervence a vyšší riziko záporné sazby.

Letem světem

Dneska ČNB zveřejní Zprávu o finanční stabilitě. Z ní bude zajímavé čtení o tom, jak ČNB hodnotí vývoj cen nemovitostí, které se dostaly na předkrizové úrovně. A zároveň ČNB stanoví proticyklický kapitálová polštář.

Ve škole: "Jak se jmenuješ?" "Péťa." "A čím chceš být?" "Nevím." "A ty se jak jmenuješ?" "Nevím." "A čím chceš být?" "Policajtem."

Zde nám můžete napsat dotaz, komentář, (v)tip. Díky!