Další záhada na výnosové křivce?

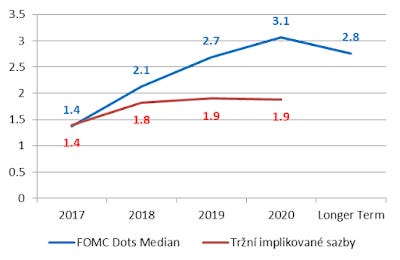

Finanční trh nevěří americké centrální bance. Ačkoliv FED mluví o normalizaci a pokračujícím zvyšování sazeb (včetně snížení své bilance), tak finanční trh nadále očekává výrazně pomalejší zvyšování sazeb. V příštím roce čeká dvojí zvýšení sazeb, a to je tak ve finále vše až do roku 2020.

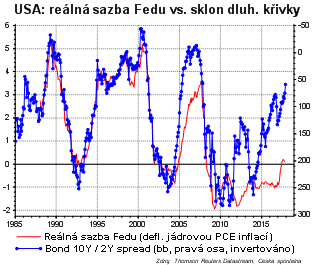

Protože trh moc nevěří na normalizaci sazeb, tak dlouhé výnosy nerostou tolik, jak by se slušelo. Obrázek výše ukazuje, že za „normálních“ okolností by aktuální reálná sazba Fedu implikovala desetileté výnosy o nějakých 150 bazických bodů výše, než jsou. Tedy nikoliv na 2,4 procentech, ale v blízkosti procent čtyř.

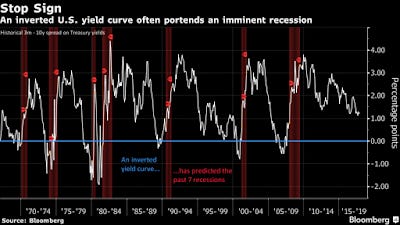

Některé analytiky to znervózňuje, zvlášť pokud by spread pokračoval v poklesu. V minulosti záporný spread, neboli invertovaná výnosová křivka, byl spolehlivým indikátorem recese.

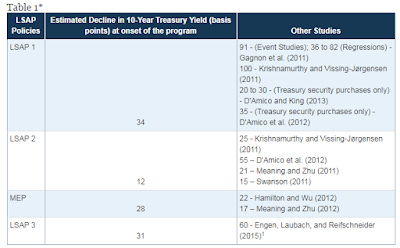

Podle mého názoru ovšem nesmíme zapomenout na dvě klíčové věci. Za prvé, konec kvantitativního uvolnění v USA neznamená, že jeho efekt zmizí z výnosů. Nezmizí, protože nerozhoduje změna bilance, ale její stav. Odhady efektu QE na výnosy se pohybují kolem 100 bazických bodů, což dokáže vysvětlit většinu z onoho „podezřelého“ rozdílu.

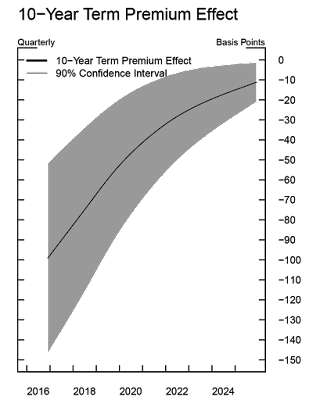

Studie Fedu předpokládá, že tento spread způsobený nákupy aktiv americkou centrální bankou se bude snižovat pozvolně s tím, jak bude docházet postupně ke snižování bilance Fedu. Během příštího roku by se mohl snížit o cca 30 bazických bodů a v roce 2025 by se mohl přiblížit k nule.

To je ale zaprvé. V minulém odstavci jsem schálně zdůraznil, že jde o efekt QE americké centrální banky. Takže za druhé, kvantitativní uvolnění v USA sice skončilo, ale v EMU a Japonsku pokračuje, takže v globální ekonomice roste likvidita. Ta představuje dodatečnou poptávku po finančních aktivech a tlačí jejich ceny nahoru (a výnosy dolů).

Pak je tady ještě otázka rovnovážné úrokové sazby, ale o tom zase jindy. Každopádně dlouhé výnosy budou mít tendenci růst, ale dlouhodobý trend růstu bude pozvolnější, než bylo v minulosti obvyklé.

+ padá hvězda, něco si přejte