Do nitra české ekonomiky a centrální bankéřů

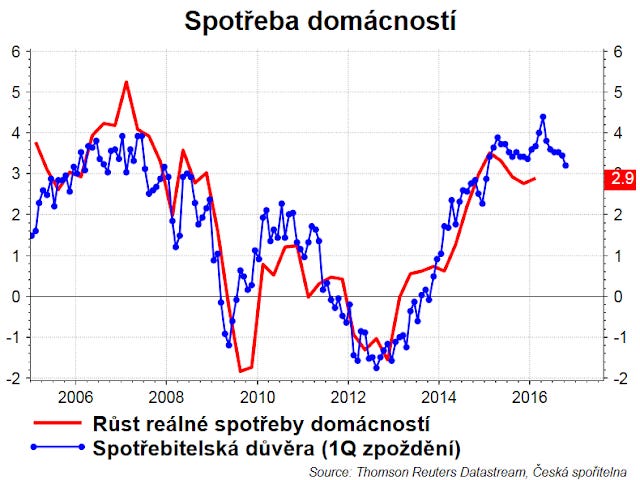

Česká ekonomika vzrostla o 2,5 procenta

Takový je alespoň první odhad staťáku ohledně meziročního růstu HDP ve druhém čtvrtletí tohoto roku. Jde o první odhad, takže náš čeká ještě fůra revizí a navíc neznáme strukturu růstu. Nicméně už teď je jasné, že ekonomiku táhne růst spotřeby domácností a vývozy.

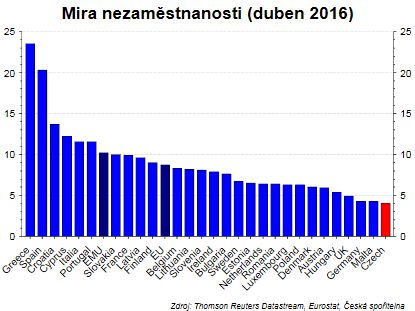

Máme nejnižší míru nezaměstnanosti v EU, akcelerující růst mezd a domácnosti nadupané důvěrou, že bude líp.

A přebytek obchodní bilance roste v letošním roce podle všech měřítek, takže i tzv. čisté vývozy tlačí ekonomiku nahoru.

Růst naopak zpomaluje propad investic, což je důsledek loňského extra silného efektu EU fondů. Proto vloni například inženýrské stavby rostly až o 25 procent. Letos už je čerpání EU fondů opět normální, proto se investice vrací na předchozí úrovně. A proto klesají. A proto stahují růst ekonomiky na nižší úrovně.

Pokud bychom očistili růstu HDP o investice, tak můžeme vidět, že ekonomika naopak akcelerovala svůj růst.

Jirka očekává, že celkový růst v letošním roce dosáhne 2,6%. Nejistotu nicméně do hry vnáší Brexit a slabý italský bankovní sektor.

Fed vám chce zase něco naznačit

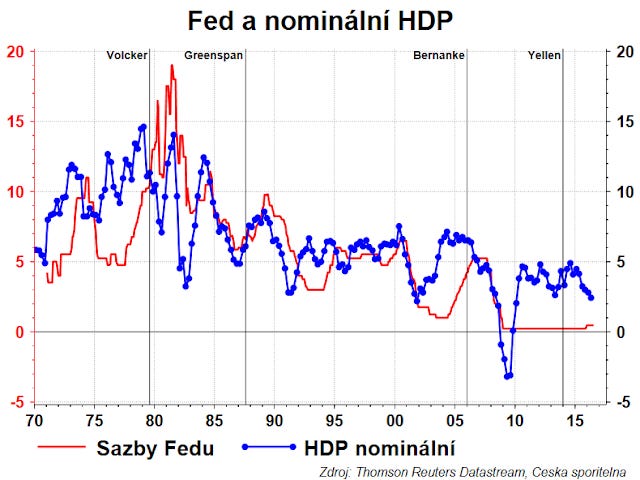

Dneska zveřejní americká centrální banka zápisky z posledního zasedání bankovní rady (FOMC). Ve stanovisku po červencovém zasedání nejvíce zaujala věta, že „krátkodobé rizika pro ekonomický výhled se snížila“. Zdá se, že zápisky budou laděny jestřábím stylem, tedy budou naznačovat (opět) rychlejší růst sazeb, než čeká trh.

John Williams (prezident Fedu San Francisco) začal týden tím, že by Fed měl přehodnotit systém měnové politiky ve světle nízkých rovnovážných úrokových sazeb. A to tak, že směrem k cílování nominálního HDP. Teď Fed cíluje inflaci a nezaměstnanost, což je vlastně to samé. Nicméně jeho uvažování jde směrem ke zvýšení inflačního cíle.

Také píše, že zvýšení rovnovážné úrokové sazby by mělo jít prostřednictvím vyšších investic do vzdělání, infrastruktury, výzkumu a vývoje. Shodou okolností včera jsem ukazoval, že podinvestování je problémem USA.

Také propaguje silnější, více predikovatelnou a systematičtější fiskální politiku navázanou na ekonomický cyklus. Jinými slovy, by se fiskál mohl řídit podobným pravidlem Fed, tedy cílovat nominálního HDP.

No ale pak už nastoupili jestřábi: William Dudley (prezident Fedu New York) kontroval, že diskuse o zvýšení inflačního cíle je předčasná. A řekl, že se blíží chvíle (nikoliv zima), kdy Fed bude muset zvýšit sazby. Na otázku, zda je možné, aby už v září (20-21.9.) Fed zvýšil sazby, tak odpověděl, že to možné je. Dennis Lockhart (prezident Fedu Atlanta) doplnil, že věří, že ekonomika akceleruje svůj růst, a proto by sazby měly růst minimálně jednou v letošním roce. Trh se nechává vycukat: sice zvýšil pravděpodobnost zvýšení sazeb v září, ale pouze na 15 procent. Souhlasíme, myslíme si, že těsně před prezidentskými volbami se Fed moc nepohrne do zpřísňování měnové politiky. Čekáme zvýšení sazeb až v prosinci. Trh vidí šanci, že sazby do konce roku zvýšeny na 52 procent. Mimochodem, blíží se výroční slet centrálních bankéřů a ekonomů v Jakcson Hole: 26. srpna s názvem „Designing Resilient Monetary Policy Frameworks for the Future“.

"Chaime, nemohl bys mi půjčit stovku?"

"Je mi líto, ale nemám u sebe peníze."

"A co doma?"

"Děkuji, všichni zdrávi."

Zde nám můžete napsat dotaz, komentář, (v)tip. Díky!