ECB připravila pět novinek a u finančního trhu pohořela

Co dneska ECB uvařila?

Trh čekal se zatajeným dechem na výsledek dnešního zasedání ECB. Guvernér Draghi na tiskovce představil pět opatření, které dneska ECB schválila:

- snížení depozitní sazby ECB -0,2% na -0,3%. Tohle trh čekal jakože, ale spekuloval, že by snížení mohlo být větší. Nebo že bude zavedena ještě druhá, více záporná sazba (tato úvaha unikla ze samotné ECB). Já mám výtky vůči efektivitě záporných sazeb, ale Draghi si naopak pochvaloval, že záporná sazba zlepšila transmisní mechanismus v eurozóně. A to i přesto, že minule si stěžoval, že úvěrový kanál v některých ekonomikách nefunguje. Čtu to tak, že ECB spoléhá, že záporné sazby oslabí kurz. A to bude ten hlavní kanál, jak záporné sazby posílí ekonomiku a inflaci.

- odložení ukončení programu nákupu aktiv (aktuálně 60 mld. EUR měsíčně) ze září 2016 na březen 2017, nebo dále, pokud to bude nutné. OK, tohle bylo nejvíce jednoduché, protože slibem nezarmoutíš.

- budou reinvestovat maturující aktiva, které nakoupila/nakoupí v rámci kvantitativního uvolnění. Prakticky to znamená, že jak budou splatné jednotlivé aktiva, které má ve své bilanci, tak ECB za peníze, které dostane od dlužníků nakoupí nová aktiva. ECB tak bude ve finále postupně zvyšovat své měsíční nákupy. A opět, budou to dělat, tak dlouho, jak bude nutné, což je oblíbená fráze ECB. OK, tohle je technicky navýšení částky měsíčních nákupů. Při průměrné splatnosti osmi let, to znamená, že měsíční nákupy budou zvyšovány z 60 mld. na cca 68 mld. Ale na 68 mld. EUR budeme růst velmi pozvolně.

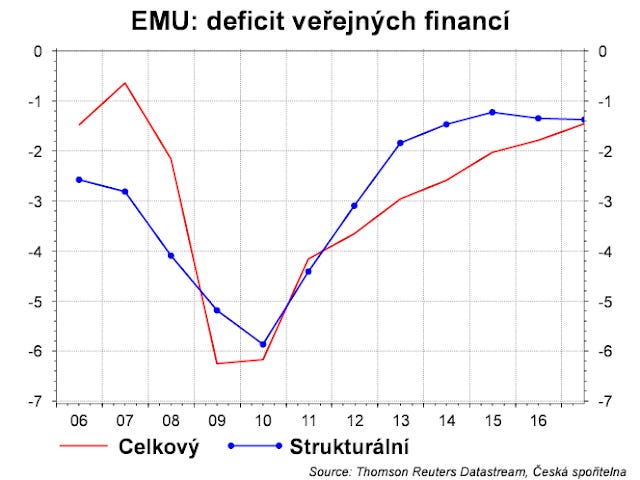

- ECB rozšířila nakupované aktiva na dluhopisy, které vydávají regionální a lokální vlády. Tedy pořád stát, ale teď nejen dluhopisy centrální vlády. Už mnohokrát jsme říkali, že největší pozitivní efekt na schopnost bank v EMU úvěrovat, mají nákupy těch aktiv, které mají největší rizikovou váhu. Jako jsou úvěry nebo aktiva zabalené z úvěrů (sekuritizace). A to nejsou státní, ani municipální dluhopisy. Takže ECB spoléhá, že vlády, nejen centrální, ale i regionální, se chopí příležitosti vydat dluhopisy za extrémně nízké výnosy. Jinými slovy, ECB spoléhá, že její uvolněná měnová politika bude doprovázena i uvolněnou fiskální politikou. Evropská komise odhaduje, že strukturální deficit vzroste v příštím roce. Ale zvýšení z 1,2% na 1,3% ekonomiky EMU nevytrhne.

- A budou dodávat likviditu prostřednictvím MRO a LTRO tak dlouho, jak to bude nutné. OK, poptávka po dodatečné likviditě ze strany bank moc není, protože ji mají až na půdu díky kvantitativnímu uvolnění a musí ji ukládat u ECB za -0,3%.

Guvernér zároveň zdůraznil, že opatření, které ECB udělal, tak fungují. Proto je posilují. Jinými slovy, není potřeba nic nového, stačí jenom rekalibrace na situaci, která nastala v létě = zpomalení v zahraničí.

Mario také představil novou prognózu ECB. ECB zvýšila prognózu HDP pro letošní rok na 1,5% (minule 1,4%), v příštím roce čeká další urychlení růstu na 1,7% (1,7%). Co se týká prognózy, tak nadále ECB neočekává, že průměrná inflace dosáhne cíle ani v roce 2017. Příští rok očekává inflaci na 1% (1,1%) a ve 2017 1,6% (1,7%).

Jak to (s)tráví trh?

Řekl bych, že ECB nezklamala cimrmanovský princip očekávání a zklamání. Trh byl naladěn na mnohem větší dardu. Především počítal s navýšením měsíčních nákupů z 60 mld. alespoň na 75 mld. Větší pokles sazeb. Větší podíl úvěrů v nákupech. Prostě více.

Proto euro smazává ztráty z posledních dnů a rychle posílilo k 1,09. Doporučujeme využít zklamání trhu, protože nadále očekáváme oslabení eura pod paritu v nejbližších měsících (i díky Fedu).

Výnosy německých státních dluhopisů rostou: pětiletka i desetiletka o 10 bodů. My očekáváme na v polovině příštího roku 10Y německý (a de-facto i český) výnos na 0,7%.

A když už jsme u těch sazeb, tak ECB nezvýší sazby ani v roce 2017. Dnešní zasedání ECB je tak konzistentní s naším očekáváním odsunu exitu z kurzového závazku ČNB do roku 2017. A zvyšuje riziko, že sazby budou zvýšeny až v roce 2018.