Holubice a r-star (část 1)

Včera jsem psal o vystoupení šéfky Fedu Janet Yellen v Jackson Hole a viceguvernéra Fedu Stanleyho Fischera v CNBC, které zvýšilo očekávání na růst sazeb Fedu. Stanley dokonce tvrdil, že by mohli letos sazby zvýšit 2x.

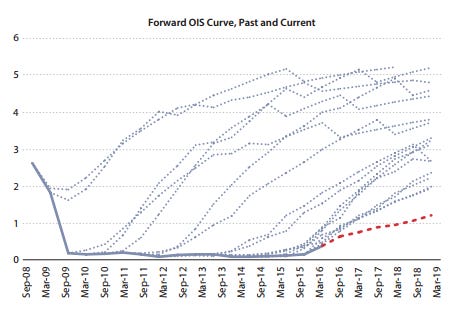

Když tedy máme „zvyšovací“ náladu opět v plném proudu, tak je dobré připomenout, jak to nakonec v posledních letech dopadlo. První obrázek ze studie Larryho Summerse, kterou dělal pro Saint Louis Fed, ukazuje, jak se vyvíjelo očekávání finančního trhu ohledně sazeb Fedu od začátku Velké recese vs. skutečnost.

Finanční trh vždy nadhodnotil růst sazeb. Nic jako, že v průměrná chyba je nulová, jednou nad, jednou pod. Ne. Vždy namaloval hokejku a normalizaci sazeb. Tohle totiž máme pod kůží. Vždy věříme, že věci se vrátí do normálu. Tedy k nějakému dlouhodobému průměru.

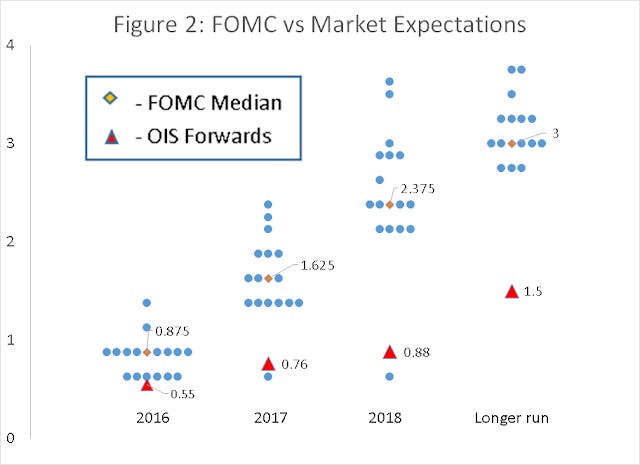

Aby finanční trh nevypadal jako banda bezbřehých optimistů, tak je potřeba dodat (druhý obrázek), že ve svém „optimismu“ byl zdrženlivější než samotná centrální banka. Fed slibuje mnohem rychlejší růst sazeb (FOMC medián), než na jaký je nakonec finanční trh ochotný vsadit peníze (OIS forwards). I centrální banka má pod kůží, že sazby, růst ekonomiky, valuace atd. mají tendenci se vracet k nějakému dlouhodobému průměru. A jen postupně všichni uvědomujeme, že tomu tak být nemusí.

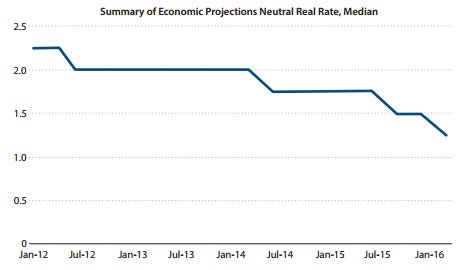

Postupně Fed přehodnotil svůj výhled na neutrální nebo chcete-li rovnovážnou reálnou sazbu, tedy tzv. r-star, z 2,25 procenta na 1,25. Jinými slovy, Fed říká, že normální sazby jsou o procentní bod nižší, než tomu bylo v minulosti, viz třetí obrázek. …to be continued (zítra)…

Letem světem

Průzkum Bloombergu ukazuje, že 11% analytiků očekává opuštění kurzového závazku ČNB v první polovině roku 2017. Třetina pak ve třetím kvartále a 50% pak ve čtvrtém.

My očekáváme ukončení kurzového závazku na konci roku 2017. Pokud ale ECB prodlouží QE a sníží sazby, tak ČNB raději posune exit do roku 2018. Bránit tlaku na posílení koruny je lepší se závazkem než bez něj.

Každopádně si myslíme, že vyšší emisní aktivita MinFinu, rostoucí inflace a efekt rezolučního fondu před koncem roku zvýší poptávku po CZK a přinutí ČNB více intervenovat.

Průzkum zároveň ukazuje 30 procentní pravděpodobnost zavedení záporných sazeb.

„Člověk snese pravdu, jen když si na ni přijde sám. Teprve hrdost na to, že jsme ji objevili, činí pravdu stravitelnou.“ Fritz Perls

Zde nám můžete napsat dotaz, komentář, (v)tip. Díky!