Hussman (a Buffett) o akciovém indexu S&P 500: pokles marží, pokles výnosů

Hussman: "Problém s kvantitativním uvolňováním je, že se snaží vyprovokovat k rizikovému chování ty, co by to normálně nedělali." a přifukuje akciovou bublinu.

Ve svém novém komentáři se John Hussman pustil opět do Fedu. Tentokrát do jeho rozhodnutí nesnižovat objem nakupovaných dluhopisů v rámci kvantitativního uvolňování. Fed podle něj jen nafukuje bublinu na akciovém trhu. Hussman dlouhodobě ukazuje, že akcie jsou předražené a nabízejí nízký dlouhodobý výnos. Jeho názory se vyplatí číst, i když s nimi nemusíte souhlasit.

Hussman, argumentuje, že zisková marže firem (S&P 500) je 70% nad svým dlouhodobým historickým normálem. Jak přišel na 70%? Vychází z dlouhodobému průměru podílu zisků firem na HDP a ten je na úrovni 6%. Nyní je tento podíl mezi 10-11% HDP. Tady samozřejmě může kritik argumentovat, že tento podíl ovlivňují i tržby, protože vzrostl podíl zisků ze zahraničí... Ale faktem je, že marže jsou nadprůměrné.

Koho jiného citovat, než Warrena Buffetta, aby dodal člověk váhu svým argumentům na téma akciové trhy. Buffet v roce 1999 řekl: "musíte být neuváženě optimistický, abyste si myslel, že podíl zisků firem k HDP může dlouhodobě přesahovat 6%".

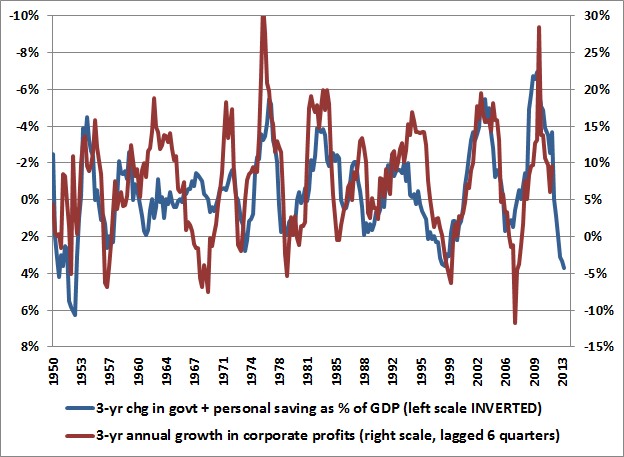

Každopádně pokud jeden sektor (v tomto případě podniky) má rostoucí pozitivní bilanci, tak jiný sektor musí mít klesající bilanci, aby bylo dosaženo rovnováhy.

V minulosti se deficity v sektoru domácností a vlády vyrovnávaly přebytky v sektoru domácností. Graf ukazuje dynamiku změny. Jsme ve stavu, kdy vláda a domácnosti zvyšují míru úspor (levá osa, invertováno, jde o tříletý průměr). Historická zkušenost ukazuje, že se zpožděním následuje vývoj míry úspor i růst zisků společností (pravá osa). Takže zvýšení míry úspor vlády a domácností by mělo vést ke střednědobému poklesu zisku společností o cca 5% (jde o tříletý průměr).

Pokud bychom použili současný podíl zisků na HDP a vztah mezi touto úrovní a následnou dynamikou, tak bychom se dostali k poklesu zisků o 15% ročně v horizontu 3-4 let.

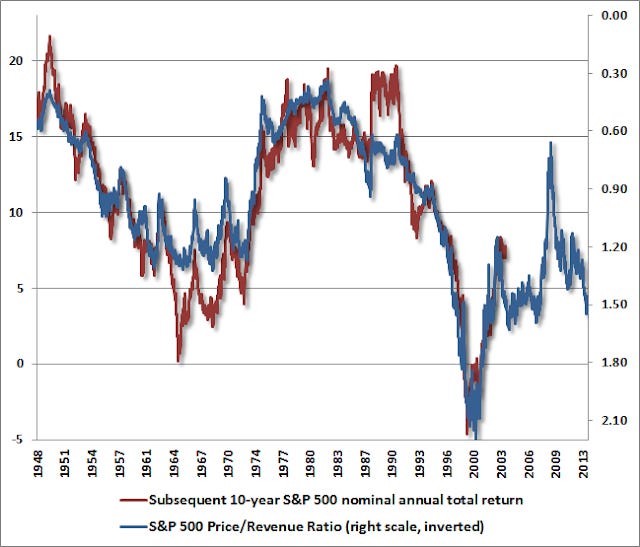

Aktuální ocenění akcií má vliv na dlouhodobý výnos do akcie. Jednoduše, když nakupuji předražené akcie, tak nemůžu moc čekat, že výnos bude oslnivý. Problém samozřejmě je, jak poznat, že akcie jsou drahé.

Následující graf spoléhá na historickou analýzu. Dívá se na ocenění akcií (akciový index vydělený tržbami) a následný průměrný roční výnos z akciového indexu v následujících deseti letech. Proč tržby namísto klasických P/E? Aby Husman odstranil aktuální úroveň marží.

Každopádně tento obrázek ukazuje, že implikovaný výnos investice do S&P 500 by se měl pohybovat kolem 3-4%. Jde o průměrný očekávaný výnos v následujících letech. Každého by asi zajímalo, ve kterých letech se pokles zisků a snížení výkonnosti bude koncentrovat. To nezní nijak skvěle. Ale ani nijak negativně, takže...

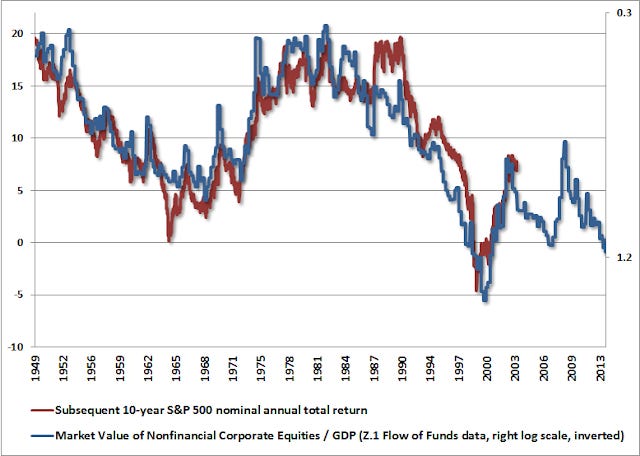

Warren Buffett promlouvá podruhé. Ten v roce 2001 říkal, že podíl akciového indexu k HDP je "jeden z nejlepších ukazatelů aktuální valuace". Tento podíl a opět desetiletý průměrný roční výnos ukazuje následující graf. Výsledek? Nulový výnos.

Takže pokles marží a výnosy dlouhodobé investice do akciového indexu nic moc. Pokud chce investor zvýšit výnos, tak musí spoléhat na stock picking.