Jak se firmy v EMU financují?

Eurozóna se vymaňuje z recese, předstihové indikátory rostou a trh předpokládá, že ekonomika EMU poroste v příštím roce o procento. Samozřejmě existuje mnoho rizik pro toto oživení, jedním z nich je bankovní sektor. Psal jsem o detailním testování bankovního sektoru pod vedením ECB a o tom, co může banky trápit při pohledu na výsledky firem. Úvěry firmám klesají a je velmi pravděpodobné, že tlak na pokles bude pokračovat.

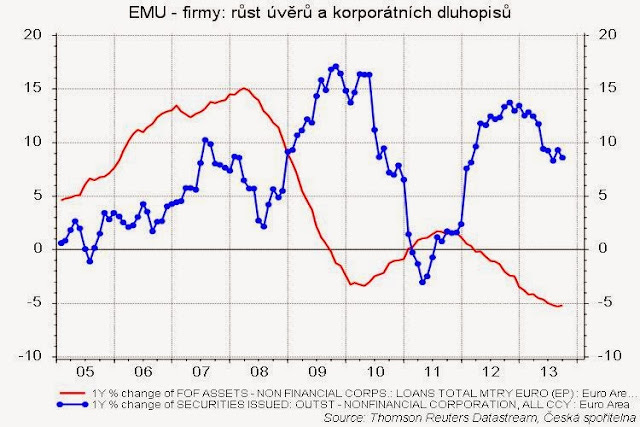

Úvěry nejsou jediným zdrojem financí. Firmy mohou navyšovat vlastní kapitál a nebo sehnat externí financování od někoho jiného než od bank. Mohou tak vydávat vlastní dluhopisy. A to podniky dělají. První obrázek ukazuje, jak se vyvíjejí úvěry (červená čára) a právě korporátní dluhopisy. Zatímco úvěry klesají tempem o 5% procent, korporátní dluhopisy rostou téměř o deset procent.

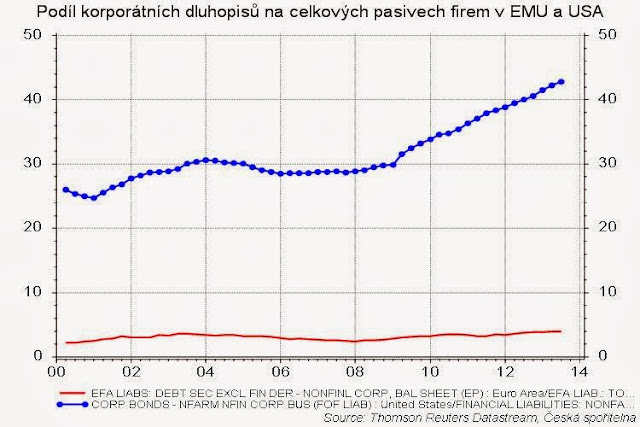

Růst o deset procent vypadá pozitivně, ale neřeší výpadek na straně úvěrů. Korporátní dluhopisy totiž v EMU tvoří pouze čtyři procenta z podnikových pasiv. Tedy jen malou část financování firem. Pro srovnání: v USA je to více než 40 procent.

Firmy v EMU jsou tedy extrémně závislé na úvěrech a náhrada ve formě podnikových dluhopisů je nedokáže rychle nahradit. Navíc je trh korporátních dluhopisů nedostupný pro malé a střední firmy.

Přestože firmy zvyšují podíl financování přes korporátní dluhopisy, nedokáží dostatečně snížit riziko, že zadřený úvěrová kanál nebude pokračovat i v příštím roce.