Kdo zchlazuje náladu v EMU a ziskovost firem na burze?

Český průmysl vzrostl meziročně v listopadu o 8,5 procenta. Jirka píše, že mu pomáhá jak vysoká domácí a zahraniční poptávka a nedostatek pracovníků: „Kromě toho ale také firmy v poslední době výrazněji investují do kapitálového vybavení, vyšší automatizace či robotizace, k čemuž je tlačí nedostatek volných pracovních sil v české ekonomice.“Pokud chcete ucelený obrázek o české, americké a evropské ekonomice, vývoji sazeb a kurzu CZK a EUR, tak to je pro vás makro měsíčník to pravé ořechové.

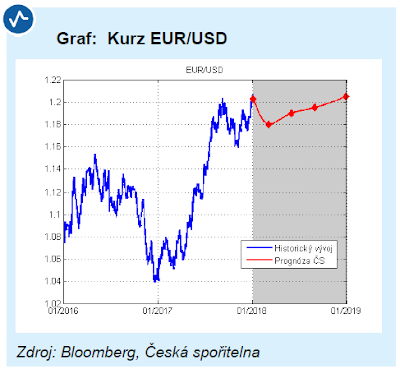

Euro nadále oslabuje vůči dolaru. Očekáváme, že tlak na oslabení bude v nejbližších měsících pokračovat. Nicméně v průběhu roku se blížící konec evropského kvantitativního uvolňování euro podpoří.

Bílý dům oznámil, že Trump už kousek od konečné volby, kdo obsadí pozici číslo dvě v americké centrální bance. Poté, co odstoupil viceguvernér Stanley Fischer v říjnu, tak mezi favority patří Lawrence Lindsey a Mohamed El-Erian. O dalších změnách ve Fedu se dočtete… ano v makro měsíčníku.

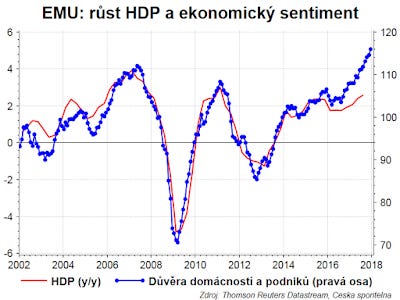

Nálada v eurozóně neustále roste, a to na obou stranách bariéry: spotřebitelů, i podniků. Pokud by ekonomika eurozóny byla nyní omezení jen důvěrou lidí a podniků, tak by růst HDP „neklimbal“ kolem 2,5 procent, ale byl by výrazně vyšší.

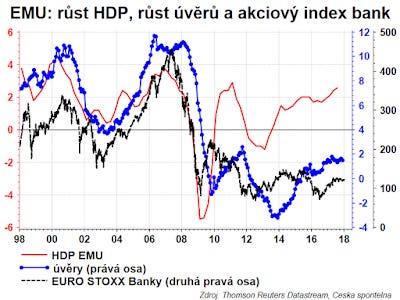

Růst omezují mimo jiné banky v eurozóně, které mají jednak vyšší podíl nesplácených úvěrů a jednak potřebují doplňovat kapitál, který pro ně není levný v situaci rostoucí regulace.

Okénko pro ekonomy, ale i investory: firmy obchodované na burze podléhají tlaku na dodávání dobrých čtvrtletních výsledků, ale to je na úkor dlouhodobým cílům. A tento „short-termism“ pak vede k dlouhodobě nižším ziskům u těchto společností, než u těch, které obchodované na burze nejsou, ačkoliv jinak mají tyto firmy stejné charakteristiky (stáří, sektor, velikost…). Obrázek ukazuje, že rozdíl v investicích je výrazný.

A proč firmy podléhají tomuto tlaku? Vysvětlení je vícero. Roli sehrává změna vlastnické struktury a schopnost, či ochota vlastníků firmu řídit. Institucionální investoři v minulosti hráli tuto roli. Ale jejich podíl na vlastnictví klesá. Například v případě Velké Británie penzijní fondy a pojišťovny drželi v roce 1990 více než polovinu akcií všech britských firem na burze. Ale nyní je to méně než 15 procent. Také výrazně poklesl podíl akcií vlastněných na přímo lidmi = majiteli firem. V šedesátých letech to bylo padesát procent. Dnes méně než deset procent. Nyní vlastníci častěji drží firmy prostřednictvím zprostředkovatelů. Například podílových fondů.

A poslední téma: kdy půjdeme do důchodu? Třetina pracujících v USA a Japonsku očekává, že do důchodu budou pracovat ještě v sedmdesáti. V Německu je to 11%. A červení ještě netuší, protože v Číně jen dvě procenta.

+ Bonus: Když se dítě podobá otci, je to dědičnost. Když sousedovi, je to vliv prostředí.