Když nevíš, tak se toč!

Centrální banky: nezvýší, sníží.

Po Brexitu finanční trh přemalovává očekávání téměř všeho, včetně centrálních bank. Trh nyní dává šanci, že americký Fedu zvýší sazby v letošním roce, jen deset procent. Zvýšení sazeb vidí dokonce až na začátku roku 2018.

Částečně za tím stojí nejistota, protože scénářů Brexitu je mnoho, existuje mnoho neznámých: předčasné volby, druhé referendum, Skotsko, Severní Irsko, postoj EU, postoj Francie a Německa, kde se blíží volby…

V případě ECB trh dává sedmdesáti procentní šanci tomu, že ECB sazby letos sníží! A to i přesto, že velmi výrazně vzrostly pochybnosti o smysluplnosti a pozitivním efektu záporných sazeb. Větší smysl, než více záporné sazby, dává nákup špatných úvěrů z bilancí bank. Ale to by byla příliš velká revoluce pro ECB.

Fed: když nevíš, tak se toč!

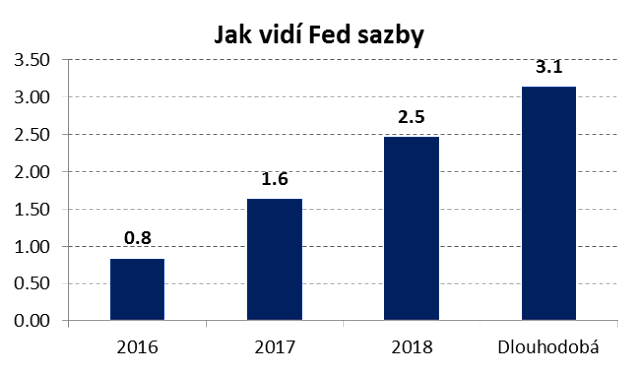

Nechme stranou alespoň na chvíli Brexit. Připomeňme si poslední zasedání americké centrální banky. Fed udělal novou prognózu a členové výboru FOMC (bankovní rada) řekli, jak si nyní myslí, že by v budoucnosti hlasovali o sazbách. Průměr z jednotlivých sedmnácti hlasů ukazuje, že FOMC očekával letos jedno až dvoje zvýšení sazeb letos a postupný růst na 2,5% v roce 2018.

Následující graf ukazuje hlasy jednotlivých členů. A je vidět, že jeden z nich je pořádný pesimista. Očekával letos jen jedno zvýšení sazeb. A pak sazby beze změny. Jak příští rok, tak v roce 2018.

Tím „pesimistou“ je James Bullard, šéf Fedu v St. Louis. Říká, že změnil názor na to, jak se divá na makro vývoj a americkou ekonomiku. Standardní pohled centrální banky předpokládá, že ekonomika se vždy postupně vrací k jednomu rovnovážnému stavu. A tím, jak se ekonomika vrací do tohoto stavu, postupně se normalizují sazby. A pod pojmem normální sazby si můžeme dosadit nějaký dlouhodobý průměr.

Jeho nový pohled je, že nic jako jeden režim fungování ekonomiky a jeden rovnovážný stav neexistuje. Střednědobý a dlouhodobý makroekonomický vývoj může mít různou podobu, v závislosti na tom, jaký režim jej zrovna ovlivňuje. A doplňuje, že prognózovat, kdy se tento režim změní, není možné. Prostě to nikdo neumí.

A když nevím, tak se točím: St. Louis Fed očekává, že ekonomický vývoj v následujících letech se bude točit kolem 2,5% růstu HDP, inflace blízko dvou procent a nezaměstnanost kolem 4,7%. Žádná hra či předstírání na schopnost očekávat cyklické faktory, dokonce ani žádná snaha odhadnout, kam dlouhodobě ekonomika směřuje.

Aktuální režim popisuje třemi faktory. Za prvé, ekonomika USA zažívá nízký růst produktivity. Říká, že ekonomika umí skočit na vyšší úroveň, ale kdy to bude, to se hold neví.

Dalším faktorem, je nízký reálný výnos státních dluhopisů. Ten není způsoben nízkou výnosností kapitálu v ekonomice. Ale extra prémií za likviditu, kterou trh je nyní ochoten platit.

A třetím faktorem je pozorování, že ekonomika není v recesi. Není, ale může se do ní dostat, což by změnilo režim.

Takže (viz schéma) máme stav, kdy ekonomika není v recesi, máme nízké reálné výnosy státních dluhopisů a nízkou produktivitu. A tento stav podle něj velí, že sazby mají zůstat nízké. A to do té doby, než se režim změní.

Tento přístup férově říká, že prognózování je nejisté. Navíc standardní prognózování předpokládá, že se ekonomika vrací do nějakého konkrétního stavu. To jsou ty hokejky v prognózách. A zkušenost nejen Fedu je, že hokejky se v posledních letech nerealizovaly. A protože šílenství je dělat stejnou věc znovu a znovu a očekávat jiný výsledek, tak se prostě rozhodl pro jiný přístup.

Co mohou spatřovat kritici na tomto přístupu špatného. No přece, že až Fed rozpozná, že se zvýšil reálný výnos, nebo produktivita, nebo že přišla recese, tak už je pozdě. Ale kritici vlastně říkají, že oni jsou schopni lépe prognózovat.

Chcete profesní radu? Buďte méně jako vy a více jako já.