Mají centrální banky dočasně akceptovat vyšší inflaci?

Andy Haldane je velmi vlivný britský ekonom mezi centrálními bankéři, a proto zaujal jeho článek ve FT, ve kterém říká, že by centrální banky měly projevit více představivosti, jak reagovat na současnou inflaci. A vlastně podporuje přístup ČNB.

Píše, že v posledních 2 letech centrální banky udělaly dvě chyby.

1) Centrální banky zpočátku příliš pomalu přistupovaly k utahování politiky a nesprávně diagnostikovaly velký, trvalý a široce založený růst cen jako mírný, dočasný a specifický pro energetiku.

2) Následně se pustily do hry na dohánění inflace i vlastní důvěryhodnosti. A to v době, kdy poptávka začala stagnovat, což zhoršilo už tak špatnou situaci v reálné ekonomice, zpochybnilo to "moudrost" centrálních bankéřů a udržitelnost zpřísňování měnové politiky.

Takže co? Zdržet se ve zpřísňování měnové politiky a zabránit poškození ekonomiky? Nebo přitáhnout šrouby a omezit budoucí inflační tlaky? Každopádně časté přehodnocování taktiky vedlo k volatilitě na finančních trzích, ale i k rozkolísanosti inflačních očekávání.

Jeho diagnostika inflace: problémy v globálních dodavatelských řetězcích, geopolitické problémy, nedostatek lidí (a tlaky na trhu práce). Jde o posun, který je zrcadlový ke zlatému věku globalizace, kdy naopak inflace byla nižší. Oprava tohoto mechanismu bude trvat roky.

Haldane tvrdí, že velké a trvalé globální nabídkové šoky tohoto typu staví tvůrce měnové politiky před dilema, zda tolerovat nebo ne vyšší inflaci. A jsou tři možnosti, jak reagovat.

1) Držet se současných inflačních cílů a překračování inflace vysvětlovat jako sled neočekávaných cenových překvapení. Protože však další překročení cenových limitů by bylo vším jiným než překvapením, hrozí, že tento přístup dále srazí již tak oslabenou důvěryhodnost centrálních bank.

2) Trvale posunout úroveň inflačních cílů nahoru, například na 3%, čímž by se snížil rozsah potenciálních překročení inflačních cílů. To se mu také nelíbí, protože podle něj je problémem trvale vyšší úroveň světových cen, nikoliv míra inflace v jednotlivých zemích.

3) Jeho preferovanou možností by bylo využití flexibility přirozeně zabudované do cílování inflace. Toho by bylo možné dosáhnout buď transparentním prodloužením horizontu, v němž se inflace vrací k cíli, například z jednoho až dvou let na tři až čtyři roky. Nebo radikálněji, vzhledem k tomu, že si nemůžeme být jisti, jak dlouho budou vyšší světové ceny přetrvávat, dočasným pozastavením inflačních cílů s doprovodným příslibem jejich opětovného stanovení v nejbližším možném termínu v budoucnosti. Flexibilita horizontů, a nikoli samotných cílů, by ekonomiku ochránila v krátkodobém horizontu, zatímco ve střednědobém horizontu by inflace zůstala svázána s cílem. Právě pro takové okamžiky bylo cílování inflace koncipováno jako "omezená diskrece".

A uzavírá, že „vzhledem k vysoké inflaci a křehkým inflačním očekáváním lze tvrdit, že jakékoli zásahy do měnových rámců, které nám dobře sloužily, jsou tou nejhorší možnou reakcí. Ve skutečnosti je to ta druhá nejhorší. Nejhorší by bylo rigidně se držet stávajících cílů a buď je nadále neplnit, nebo zbytečně poškodit rodící se růst. Mnohem lepší je pružná třetí cesta, která by mohla nasměrovat kurz mezi těmito skalisky.“

Ty jo, to je přece přesně, co teď dělá ČNB: prodloužení horizontu měnové politiky a akceptace vyšší inflace v několikaletém horizontu. Takže to máme posvěcené.

Argumentace Andyho není špatná. Zároveň má několik silných předpokladů.

Za prvé, jednou tvrdí, že jde o problém posunu cenové hladiny, nikoliv míry inflace. Ale také říká, že globalizace, která snížila míru inflace, tak teď si bude roky prodělávat opačný proces. Proč by proces deglobalizace neměl mít dopad na míry inflace, když proces globalizace dopad měl?

Za druhé, inflační cílování je velmi spojené s inflačními očekáváními. A historie ukazuje, že inflační očekávání se mohou velmi rychle ve světle vyšší inflace odtrhnout od inflačních cílů. Jejich zkrocení je pak dlouhé a nákladné.

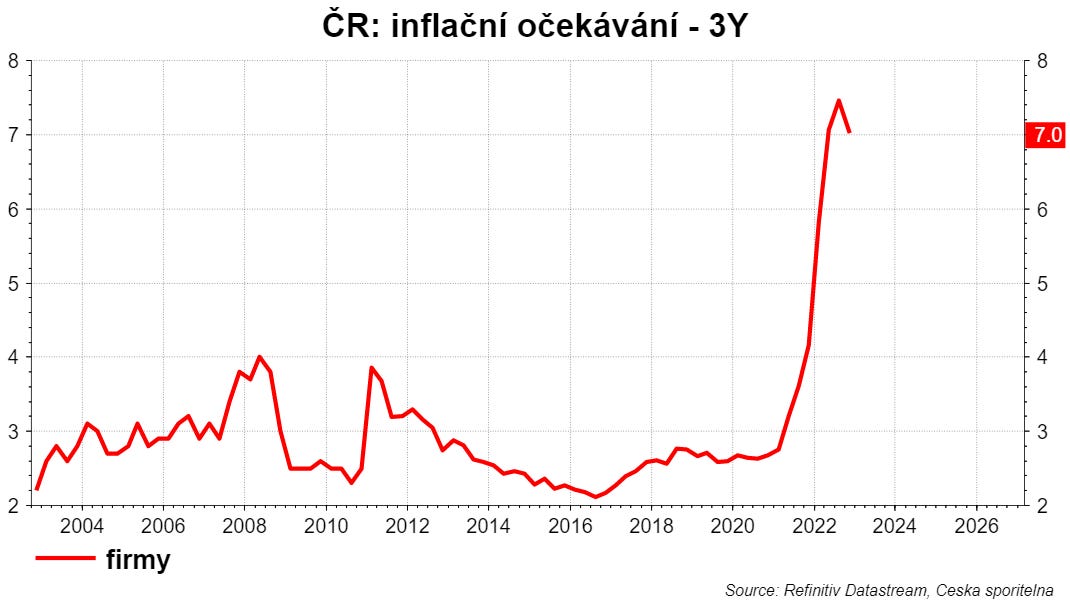

Inflační očekávání firem jsou v ČR vysoko. V případě domácností nevíme, protože neměříme. Mimochodem, ČNB ve svém modelu předpokládá, že očekávání jsou ukotvená. Proto se prognózovaná inflace tak rychle vrací k cíli.

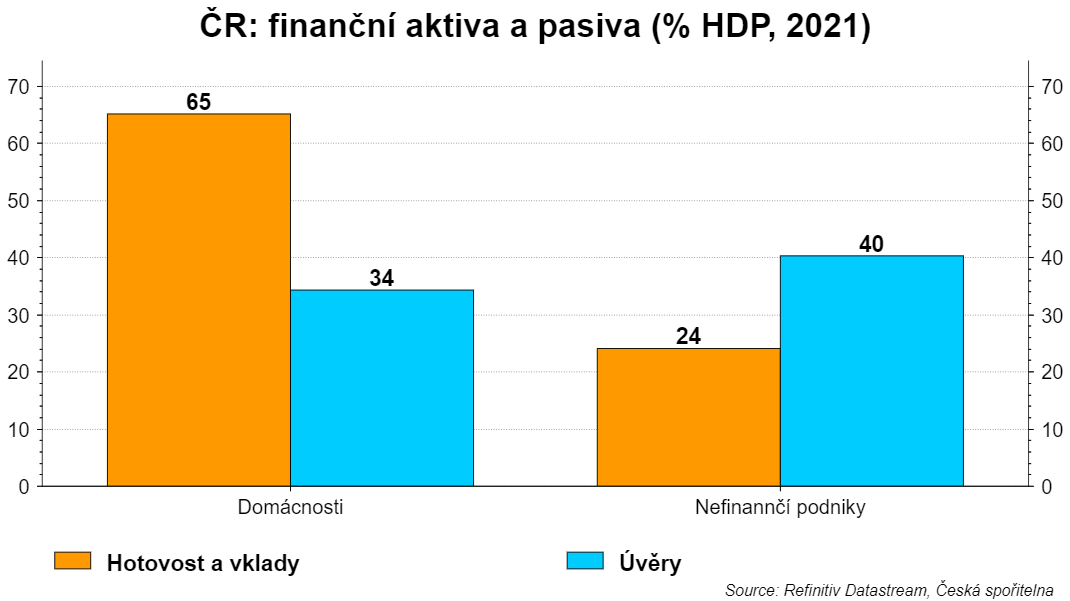

Za třetí, negativní dopady na ekonomiku hodně souvisí se strukturou bilancí: vysoký podíl hotovosti a vkladů ve finančním bohatství a relativně nízké zadlužení (welcome in Czechia) zvyšuje dlouhodobé náklady inflace.

V ČR byl na konci 2021 podíl hotovosti a vkladů domácností na HDP cca 65% a úvěrů domácností 34%. Pro srovnání v UK (odkud je Haldane) je výše úvěrů vyšší než podíl vkladů a hotovosti.

Inflace snižuje reálnou hodnotu jak vkladů, tak úvěrů. Proto má inflace v ČR výrazně vyšší negativní dopady na domácnosti než v UK. A nejde jen o krátkodobé dopady (v ČR nejhlušší pokles spotřeby), ale i dlouhodobé přes pokles bohatství.

Samozřejmě zásadní argument je mandát. V ČR Ústava: "Hlavním cílem její činnosti je péče o cenovou stabilitu." Až když plnění tohoto cíle není dotčeno, tak může ČNB podporovat růst, respektive hospodářskou politiku vlády.

Na druhé straně je jasné, že neočekávané šoky budou způsobovat neplnění inflačního cíle. To je v pořádku. Ale v tomto případě Haldane volá po dlouhodobějším a očekávaném neplnění. To jde za rámec mandátu centrální banky nejen v ČR, ale i v UK.