Makro strategie: inflace a ECB zvýší výnosy dluhopisů = prodávejte dlouhý konec a/nebo zkracujte duraci

Hlavní trhy (USA a EMU) a další globální témata

ECB zvolila kombinaci neefektivních, ale naštěstí i efektivních opatření

ECB na březnovém zasedání snížila úrokové sazby, a to hned všechny tři. Hlavní refinanční sazba šla dolů o 5 bazických bodů na 0,00%. Sazba na zápůjční facilitu (lombardní sazba) se snížila také o pět bodů na 0,25%. A aktuálně nejvíce sledovaná depozitní sazba se snížila o 10 bodů na -0,4%. Konzistentně ukazujeme, že záporné sazby v EMU mají pozitivní efekt přes oslabení eura, ale negativní přes pokles schopnosti bank úvěrovat. A v situaci, kdy ekonomika EMU je závislá na úvěrovém kanálu, tak je tento negativní vliv zásadní.

Pozitivně nicméně hodnotíme navýšení měsíčních nákupů z 60 mld. EUR na 80mld. A dále pak, že mezi nakupovaná aktiva budou nově zahrnuty také korporátní dluhopisy nebankovních společností s investičním stupněm. Vedle toho také došlo pozitivnímu posunu v případě střednědobé refinanční operace (targeted longer-term refinancing operations, TLTRO II). Každé kolo bude mít čtyřletou maturitu. Zahájení programu bude v červnu. A především úroková sazba bude odpovídat repo sazbě, může se však efektivně snížit až na úroveň depozitní sazby, pokud daná banka bude úvěrovat více. Detaily nejsou známy, ale získat financování za zápornou sazbu pomůže snižovat negativní dopad záporné sazby na úrokový výnos bank.

Celkově tak hodnotíme rozhodnutí ECB pozitivně.

ECB a ropa zvýší výnosy

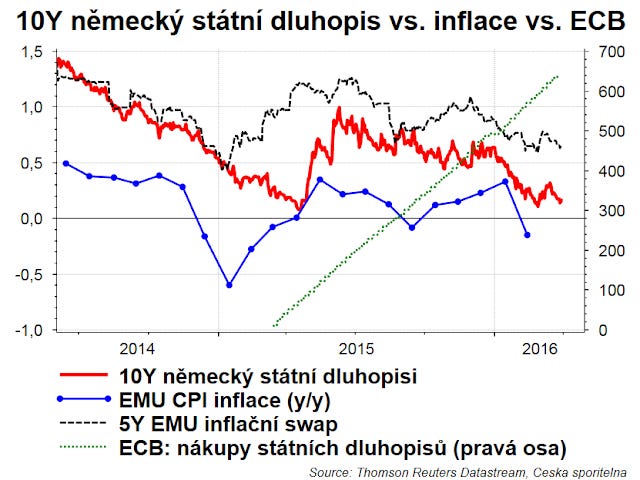

Výnosy německých dluhopisů poklesly, desetiletý na 0,14 procenta. Jsme tedy tam, kde jsme byli vloni v cca v tomto čase, kdy ECB oznámila kvantitativní uvolnění.

Zkušenost z loňského roku, ale i z USA ukazuje, že výnosy mají tendenci klesat především před samotným uvolněním měnové politiky. Jinými slovy, klesají v očekávání. A samotná realizace kvantitativního uvolnění nakonec vede k růstu výnosů. Proto si myslíme, že výnosy německých státních dluhopisů v následujících měsících porostou.

Dále, očekáváme, že negativní příspěvek cen energií začne postupně vypadávat z meziroční inflace. Celková inflace se tak zvýší ve druhé polovině roku o cca +0,7pb. A to v případě, že cena ropy zůstane kolem 35 dolarů za barel. Nicméně v našem základním scénáři předpokládáme růst ceny až k 50 dolarům na konci roku. V tomto případě by inflace vzrostla o více než +1,5 procentního bodu. Růst inflace a „uvolnění“ po uvolnění měnové politiky ECB tak bude zvyšovat výnosy státních dluhopisů. Doporučujeme proto prodávat dlouhý konec výnosové křivky a/nebo zkracovat duraci.

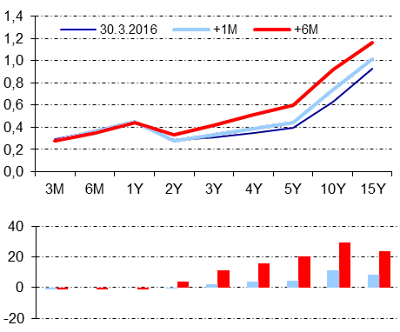

Graf: EMU - Výnosová křivka (swapy)

V polovině roku Fed zvýší sazby

Míra nezaměstnanosti je obvykle pokládán za zpožděný indikátor. Nicméně v případě USA její vývoj docela dobře naznačuje, zda existuje riziko recese nebo ne. A aktuálně nic takového nenaznačuje. Míra nezaměstnanosti je už nějaký ten pátek na předkrizových úrovních. Navíc zaměstnanost má potenciál ještě růst, protože míra participace poklesla více, než co naznačoval vývoje demografie (stárnutí populace). Takže domácí poptávka má pořád prostor pro akceleraci.

Trh práce centrální bance Fed ukazuje, že může postupně utahovat měnové podmínky. Tento signál je podpořen i inflačním vývojem, respektive akcelerací jádrové inflace. A to jak CPI, tak Fedem preferované PCE jádrové inflace.

Měnové podmínky v USA se mohou zpřísnit. Od poloviny roku 2014 se zpřísňovaly díky posílení dolaru, který posílil do poloviny letošního ledna o dvacet procent (reálný efektivní kurz očištěný o CPI inflaci). Nicméně v letošním roce kurz dolaru koriguje, a tak kumulované posílení pokleslo o 11 procent. Oslabení otevírá prostor pro zvýšení sazeb.

Kdybychom zkusili aplikovat tzv. Taylorovo pravidlo s hodnotami rovnovážných veličin dle holubice Yellen, šéfky Fedu (například rovnovážná reálná sazba na nule), tak by už nyní sazba Fedu měla být blízko 1,5%.

My nečekáme růst sazeb na 1,5% v letošním roce. Fed bude opatrný, bojí se nepřepálit normalizaci sazeb, riziko chybí na straně příliš vysokých sazeb. Navíc v situaci ještě doznívajících turbulencí na finančním trhu ze začátku roku. Ale to neznamená, že sazby vůbec neporostou. Naopak, očekáváme v letošním roce jedno, maximálně dvojí zvýšení sazeb Fedu.

Graf: USA - Výnosová křivka (swapy)

Česká republika (Jiří Polanský - makro, Jana Urbánková - FI a sazby)

Kurz koruny na hladině závazku

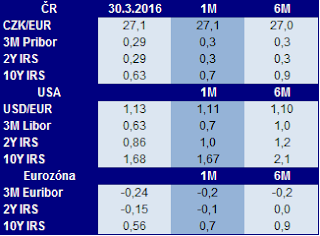

Kurz koruny k euru se pohybuje jen velmi mírně nad hladinou kurzového závazku ČNB a zůstává relativně stabilní. Tento vývoj je očekávaný. Podle komunikace ČNB nedojde v letošním roce k opuštění kurzového závazku, ke kterému by dle bankovní rady ČNB mohlo dojít až zhruba v polovině příštího roku. Dle nás by k opuštění závazku mohlo dojít spíše až na přelomu let 2017/18. Hlavním důvodem je nízká ekonomická aktivita v eurozóně, na kterou reaguje ECB svými měnověpolitickými opatřeními. Vývoj v eurozóně a politika ECB pak následně ovlivňují měnovou politiku v české ekonomice. Jednak tím, že si z eurozóny dovážíme silné protiinflační tlaky, a jednak také ČNB i přes svou institucionální nezávislost částečně přebírá měnovou politiku eurozóny.

Kurzu koruny navíc pomáhá silný zahraniční obchod a příliv kapitálu, které vytvářejí poptávku po korunách. Naopak v tuto chvíli nejsou v české ekonomice fundamentální důvody pro oslabení kurzu koruny. K tomu může dojít jen krátkodobě a spíše relativně mírně. Pro výraznější oslabení kurzu by byl nutný větší negativní poptávkový šok do německé ekonomiky. Německá ekonomika ale zůstává i nadále ve velmi dobré kondici, což následně kladně ovlivňuje vývoj poptávky po českých exportech.

Negativní sazby

Na půdě ČNB probíhá diskuze o možnosti zavedení negativních sazeb. Z prohlášení jednotlivých představitelů ČNB výplývá relativně negativní postoj k tomuto opatření s potenciálně vysokými riziky pro ekonomiku. Na druhou stranu si ČNB nechává zadní vrátka, když říká, že použití tohoto opatření nevylučuje. Rizikem je samozřejmě nové složení bankovní rady, které zatím neznáme.

Náš názor na použití záporných sazeb je negativní. Podobně jako guvernér Singer či viceguvernér Hampl si myslíme, že potenciální přínos pro českou ekonomiku by byl relativně malý v porovnání s potenciálně vysokými riziky. ČNB by mohla v budoucnu pro zavedení negativních sazeb argumentovat nutností intervenovat na devizovém trhu. Ale tento problém by dle nás negativní sazby nevyřešily. Zaprvé silný zahraniční obchod vytváří poptávku po korunách, což při kurzu na hladině závazku znamená nutnost intervencí. Zadruhé uvolněná měnová politika v eurozóně implikuje, že část nových peněz zamíří také do české ekonomiky. Oba tyto vlivy implikují, že by se při hypotetickém exitu pohyboval nyní kurz koruny pod hladinou závazku (dle našich aktuálních odhadů kolem 26,20-26,40 Kč/euro).

V této souvislosti jsou důležité dvě věci. Jednak v ČR již tržní sazby negativní jsou a proto není důvod snižovat ty měnověpolitické. A zadruhé mírný zápor nic neřeší. Pokud zahraniční investoři či spekulanté očekávají zhodnocení kurzu například o 4-5% a opuštění závazku do roku či dvou, tak nízký zápor sazeb je neodradí od poptávky po korunách. Tento vliv je vidět v poptávce po státních dluhopisech, kde jsou zahraniční investoři ochotni akceptovat záporný výnos.

Reálná ekonomika a ceny

Výkonnost české ekonomiky zůstává ve velmi dobré kondici. Předstihové indikátory a další údaje nenaznačují zhoršení cyklické pozice. Trh práce je i nadále silný, což podporuje spotřebu domácností a maloobchodní tržby. Také průmysl, který reaguje na silnou zahraniční poptávku a slušnou domácí poptávku, roste solidním tempem. Měsíční data jsou nicméně ovlivněna vysokou volatilitou a počtem pracovních dní a proto jednotlivé údaje mezi měsíci relativně kolísají.

Letošní růst HDP oproti loňskému roku výrazně zpomalí (na 2,5%). To bude ovlivněno vypadnutím mimořádných loňských veřejných investic (EU fondy). Cyklická pozice ale zůstane velmi slušná a proto na toto zpomalení nenahlížíme negativně.

Cenový vývoj zůstává utlumený. Na začátku roku (v lednu) sice došlo ke skokovému růstu míry inflace na 0,6%, tento růst byl ale způsoben vypadnutím vlivu první vlny snižování cen ropy (pohonných hmot) z meziroční inflace. Ve druhé polovině loňského roku došlo k dalšímu poklesu cen ropy, který nyní negativně ovlivňuje meziroční míru inflace a začne z tohoto ukazatele vypadávat až od podzimu 2016.

Vedle vlivu ropy negativně ovlivňuje cenový vývoj v ČR především nízká ekonomická aktivita v eurozóně, kterou si do české ekonomiky v podobě protiinflačních tlaků dovážíme. Naopak domácí poptávka a růst mezd působí ve směru vyšší inflace (jádrová inflace byla v únoru 1,3%). Celkově ale díky silnému vlivu cen ropy a vysoké otevřenosti české ekonomiky nemá domácí poptávka dostatečnou sílu vytáhnout míru inflace blíže k 2% cíli ČNB.

Výnosová křivka

V průběhu března výnosy českých státních dluhopisů se střední dobou splatnosti (2 – 6 let) vzrostly, zatímco výnosy dluhopisů na delším konci (7 - 30 let) zůstaly na stejné úrovni ve srovnání se začátkem měsíce, i když v průběhu března u nich byla patrná mírná volatilita.

Na růst výnosů s dobou splatnosti 2-6 let měl vliv růst výnosů swapů (cena peněz) a také pohyb spekulativního zahraničního kapitálu, který zahraniční investoři pravděpodobně přemístili z českých dluhopisů do jiných investičních instrumentů.

Výnosy SPP se v průběhu března snížily pod jejich hodnoty z konce února. Došlo tak ke zploštění výnosové křivky českých SDD a poklesu výnosové křivky SPP.

MF v průběhu března zcela omezilo emisi SDD a vydalo pouze SPP v objemu 3 mld. CZK s maturitou do 1 měsíce. Navíc již od druhé poloviny února MF aktivně obchoduje na sekundárním trhu, kde prostřednictvím switchových aukcích získalo dluhopisy ve jmenovité hodnotě 1,8 mld. CZK (1,6 mld. CZK prodáno, 3,4 mld. CZK odkoupeno).

Ministerstvo financí (MF) ve svém dubnovém emisním plánu oznámilo, že v průběhu dubna plánuje 2 aukce SDD a 4 aukce SPP. Jejich přesné načasování a objem zůstává nejasný. MF by mělo zveřejnit více informací 4. dubna, tedy první pondělí po březnovém zasedání České národní banky.

Toto otálení s upřesněním emisního kalendáře ze strany MF bylo pravděpodobně způsobeno jeho obavou o zavedení negativní depozitní sazby. K tomuto kroku podle našich očekávání nedošlo. Zavedení negativní depozitní sazby by vedlo k poklesu výnosů státních dluhopisů, který by umožnil MF se levněji financovat.

Vzhledem k nízkému objemu maturujících SDD a SPP v průběhu následujících 3 měsíců není MF nuceno k vysoké emisní politice v následujícím měsíci. Naopak pokud by MF čekalo růst výnosů v budoucnu, může se začít více financovat již od dubna. Tedy v pondělí 4. dubna můžeme očekávat obojí, jak oznámení velkého objemu emisí, tak pokračující omezenou emisní politiku.

Na druhou stranu MF se poklesu výnosů nemusí dočkat, protože v průběhu dubna by měl přispět k růstu výnosů SDD a SPP nárůst inflace způsobený poklesem cen ropy na přelomu let 2014/2015, který snížil základnu pro její současný výpočet. Přestože tento faktor měl hlavní dopad na lednovou inflaci, předpokládáme, že přispěje k růstu výnosů v dubnu i následujících měsících.

Celkově očekávám, že prorůstové faktory by spíše měly převážit ty proti-růstové faktory. Tedy výnosová křivka by měla mírně růst nebo zůstat stabilní, pokud nedojde k neočekávaným událostem či velkým pohybům spekulativního kapitálu.

Rozdíl (spread) mezi výnosy českých a německých dluhopisů se v průběhu března rozšířil, přestože měl v první polovině měsíce klesající tendence způsobené růstem německých výnosů. V druhé polovině března však došlo k poklesu německých výnosů a naopak růstu českých výnosů SDD. Výnosy německých státních dluhopisů v druhé polovině měsíce klesaly částečně z důvodu poklesu ceny peněz a také z důvodu vysoké poptávky po dluhopisech.

Výnosy českých swapů s dobou splatnosti 1 – 10 let v průběhu března vzrostly, zatímco krátký konec do 1 roku a dlouhý konec na 10 let výnosové křivky zůstal téměř beze změny nebo mírně klesl. V dubnu očekáváme mírný růst výnosů po celé délce swapové křivky (Graf).

Na březnovém zasedání ECB došlo ke snížení depozitní sazby na -0,4% a navýšení objemu nákupů v rámci kvantitativního uvolňování právě od dubna. Snížením depozitní sazby si ECB rozšířila objem dluhopisů, které může nakupovat v rámci programu nákupu státních dluhopisů, protože ECB může nakupovat dluhopisy s vyšším výnosem než je depozitní sazba. Neočekáváme, že by tento fakt měl výrazný vliv na výnosy dluhopisů zemí eurozóny.

Tyto faktory by měly vést k dalšímu snížení výnosů v eurozóně, ale vzhledem k inflačním tlakům a vlivu ropy na její výpočet dojde spíše k růstu výnosů swapové křivky v eurozóně.

Graf: CZ - Výnosová křivka (swapy)