Materiály - kde se těží a kdo těžbu kontroluje

Kobalt, měď, lithium, nikl a prvky vzácných zemin = suroviny, které extrémně potřebujeme na energetickou transformaci, ale i na případný onshoring. Kde se těží? Kdo těžbu kontroluje?

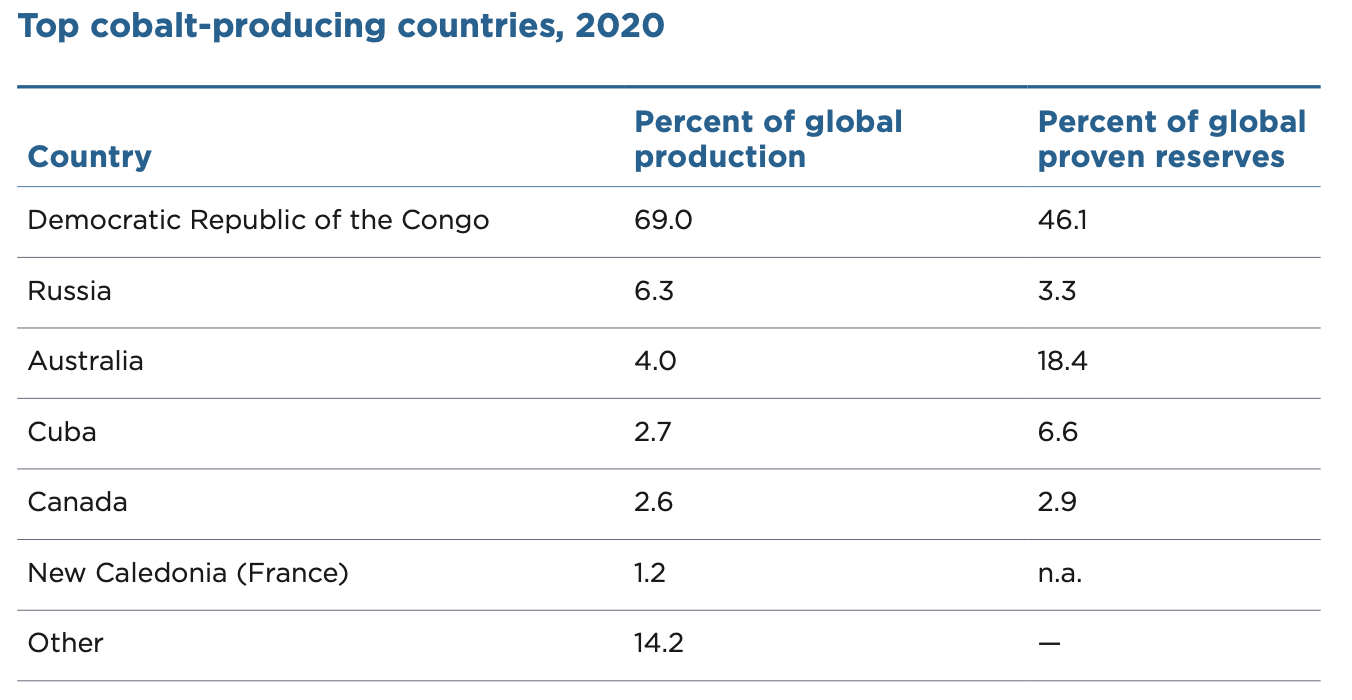

Kobalt: téměř 70% světové produkce se těží v Demokratické republice Kongo. To má i nejvyšší procento celosvětových prokázaných zásob. Na druhém místě v produkci je s velkým odstupem Rusko.

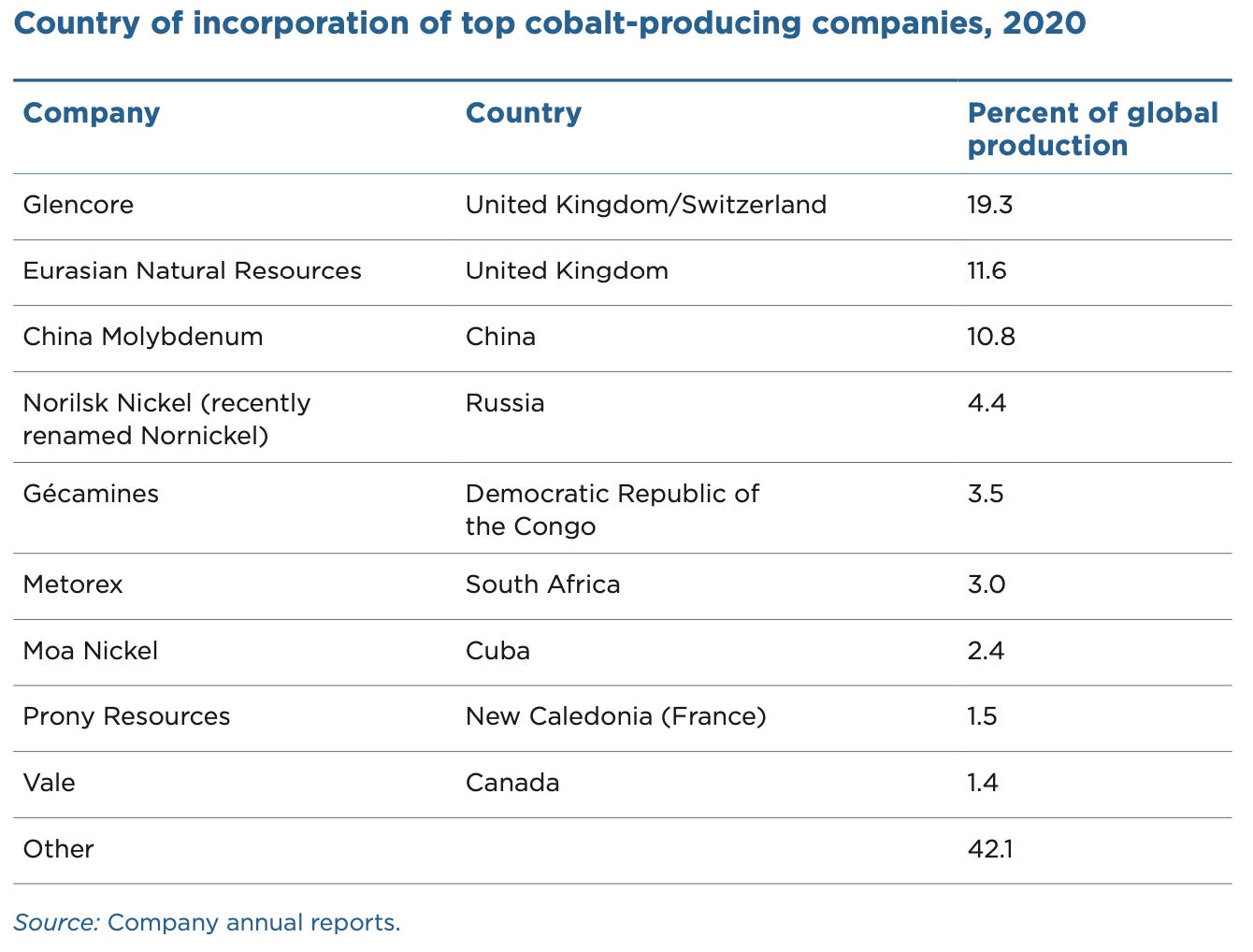

Dneska projedeme analýzu PIIE, která se podívala na dodavatelský řetězec surovin. Jedna věc je, kde se těží. Nicméně nás by mělo zajímat i to, kdo těžbu kontroluje. Největší producenti kobaltu jsou registrovaní ve Spojeném království, Švýcarsku a v Číně. Přestože 69 % produkce kobaltu pochází z Demokratické republiky Kongo, firmy zde registrované se podílejí jen 3,5 % na celosvětové produkci.

Sídlo firmy v nějaké státě neznamená, že tento stát má kontrolu nad danou firmou. Takže je potřeba rozklíčovat finální vlastníky. A tady to začíná být zajímavé. Rozklíčovat jde jen 58% trhu.

To samo o sobě je důležitá informace. Kobalt byl původně požíván v metarulgii pro výrobu slitin, kterým zlepšuje vlastnosti (odolnost). Ale čím dál více je používán pro výrobu Li-Ion baterií. Například. osobní elektromobil s dojezdem 500 km potřebuje pro svoji 300 kg baterii přibližně 10 kg Kobaltu. Je dobré si uvědomit, že přechod na elektromobilitu může mít úzká místa. V případě kobaltu vedle koncentrace těžby do nestabilních zemí, koncentrace kontroly (viz dále), také koncentrace nejistoty kdo vlastně ovládá těžbu.

Z toho co lze rozklíčovat, tak Glencore, firmu s největším podílem na produkci, vlastní rodina Glasenbergů z z Jihoafrické republiky. Nicméně když zagregujeme známé podíly, tak Číny ovládá minimálně 24% světové těžby.

Evropa nemá žádné zastoupení. Společnost Eurasian, ačkoli je registrována ve Spojeném království, tak je pod kontrolou vlády Kazachstánu.

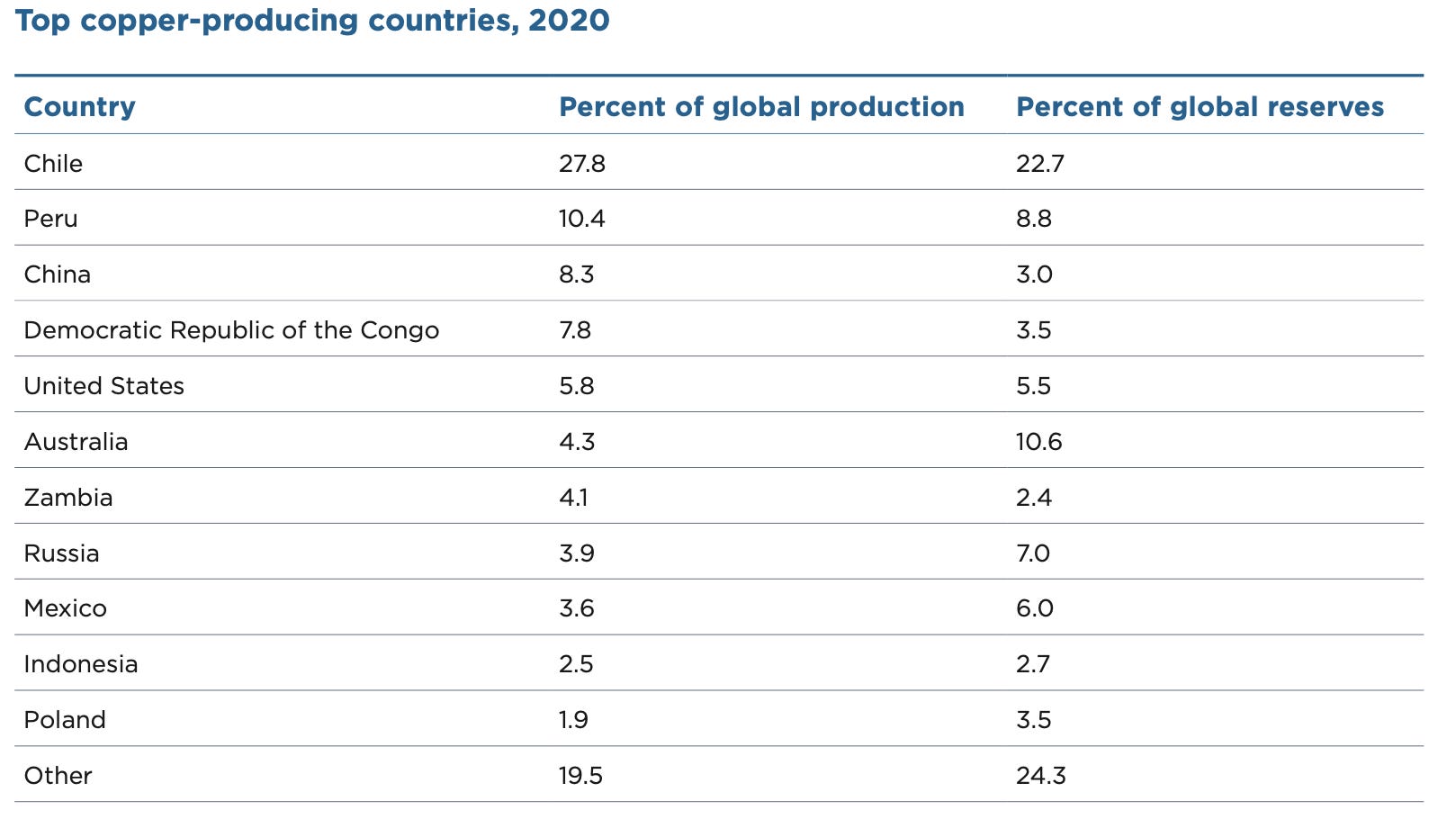

Další pán na holení: měď. Největším producentem je Chile, následuje Peru a Čína.

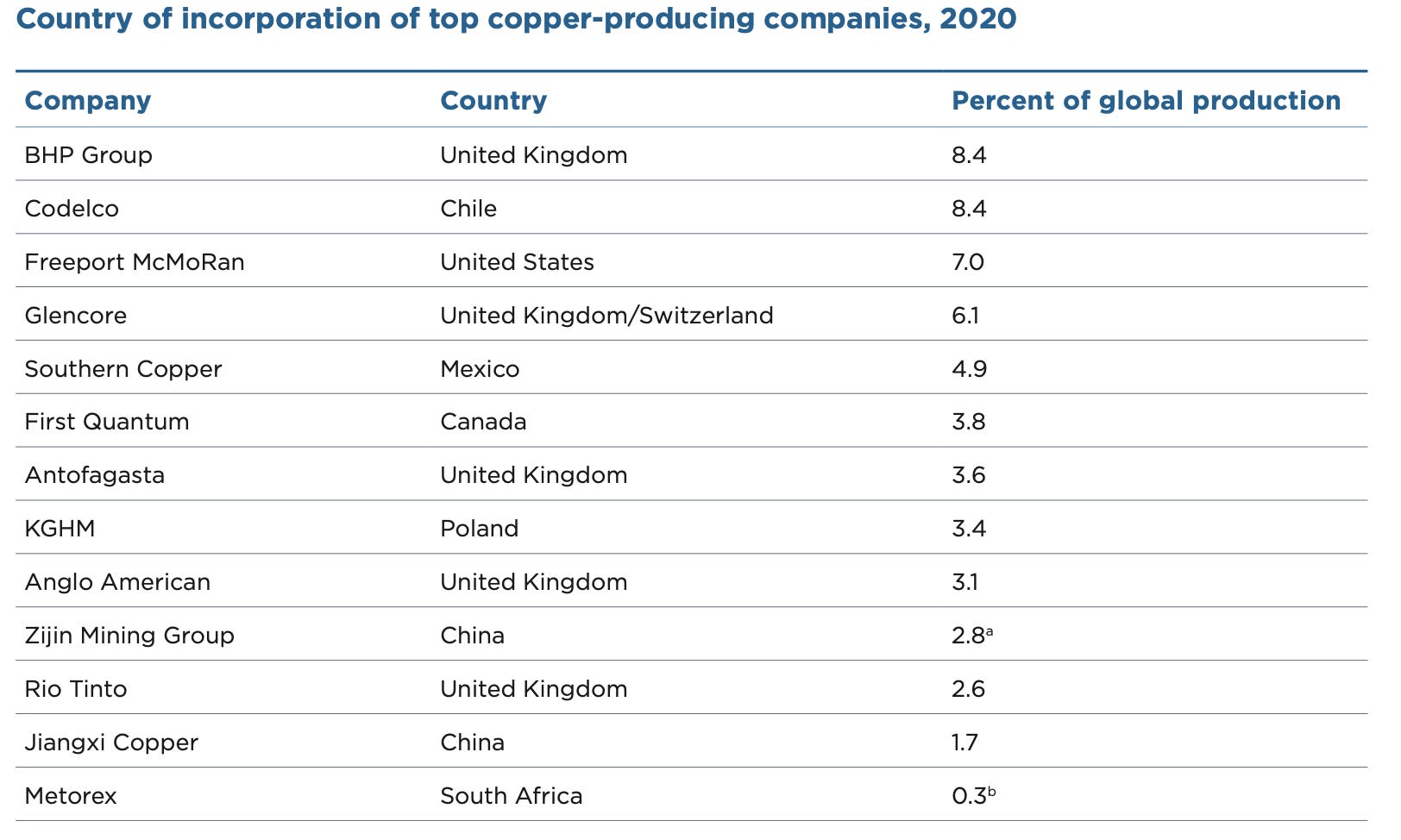

Největšími producenty jsou však firmy ze Spojeného království, následované firmami registrovanými v Chile, Spojených státech a Mexiku; Čína je na pátém místě.

Kdo ovládá největší firmy produkující měď? Na rozdíl od trhu s kobaltem není trh s mědí koncentrovaný. Například Čína ovládá 11% trhu. Je tady i starý známý Glencore.

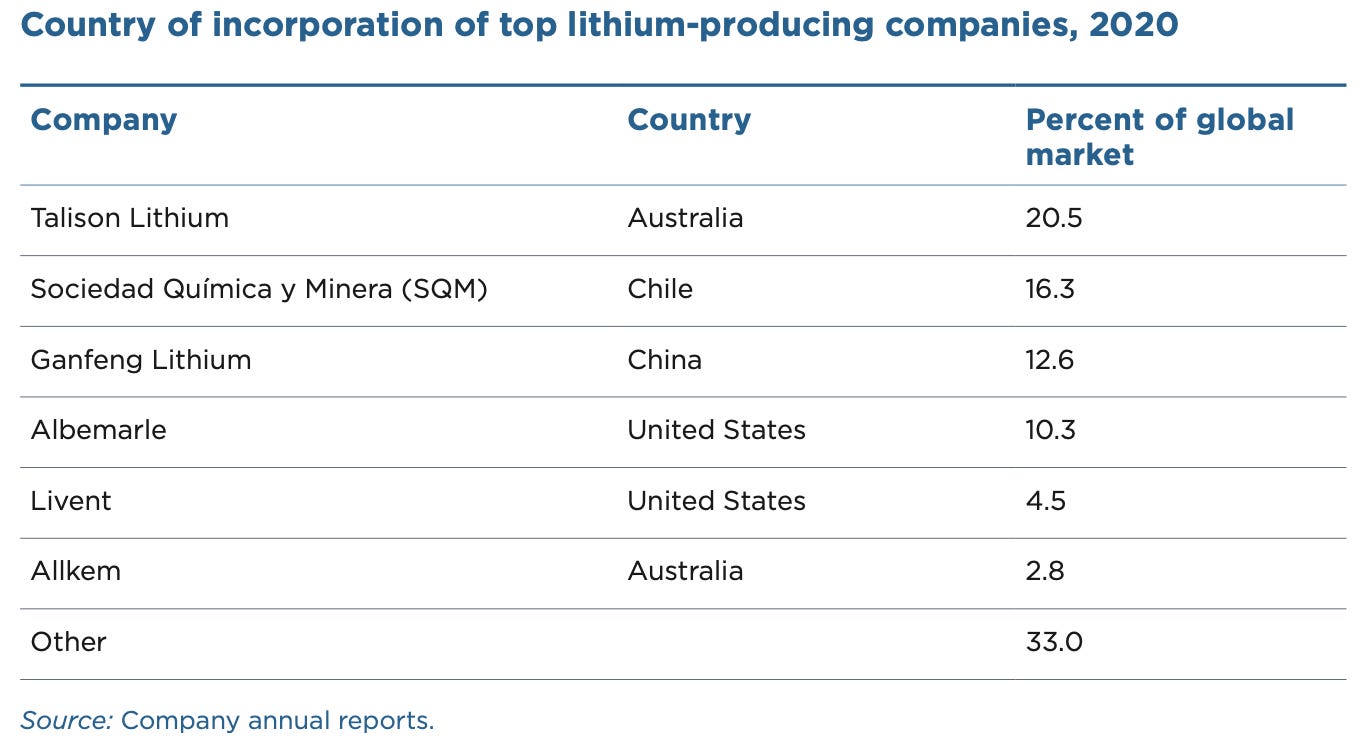

Lithium: více než polovina světové produkce lithia připadá na Austrálii, následuje Chile a Čína. Pokud jde o zásoby tak vede Chile a následuje Austrálie. Řada zemí se aktivně snaží nalézt zásoby lithia na svém území = je pravděpodobné, že čísla budou měnit.

Na rozdíl od kobaltových dolů jsou firmy produkující lithium primárně registrovány tam, kde těží.

Kdo tyto doly kontroluje? Čína kontroluje 33% trhu. Evropa nekontroluje nic. USA mají teoretický vliv jen přes podíly drženými investičními fondy.

Nikl je hodně koncentrovaný do Indonésie (těží zahraniční společnosti). Na dalším místě jsou Filipíny (těží místní firma) a Rusko. Sídla těžebních společností těžících nikl jsou rozptýlenější a v tomto případě nemá Čína významný podíl na kontrole společností.

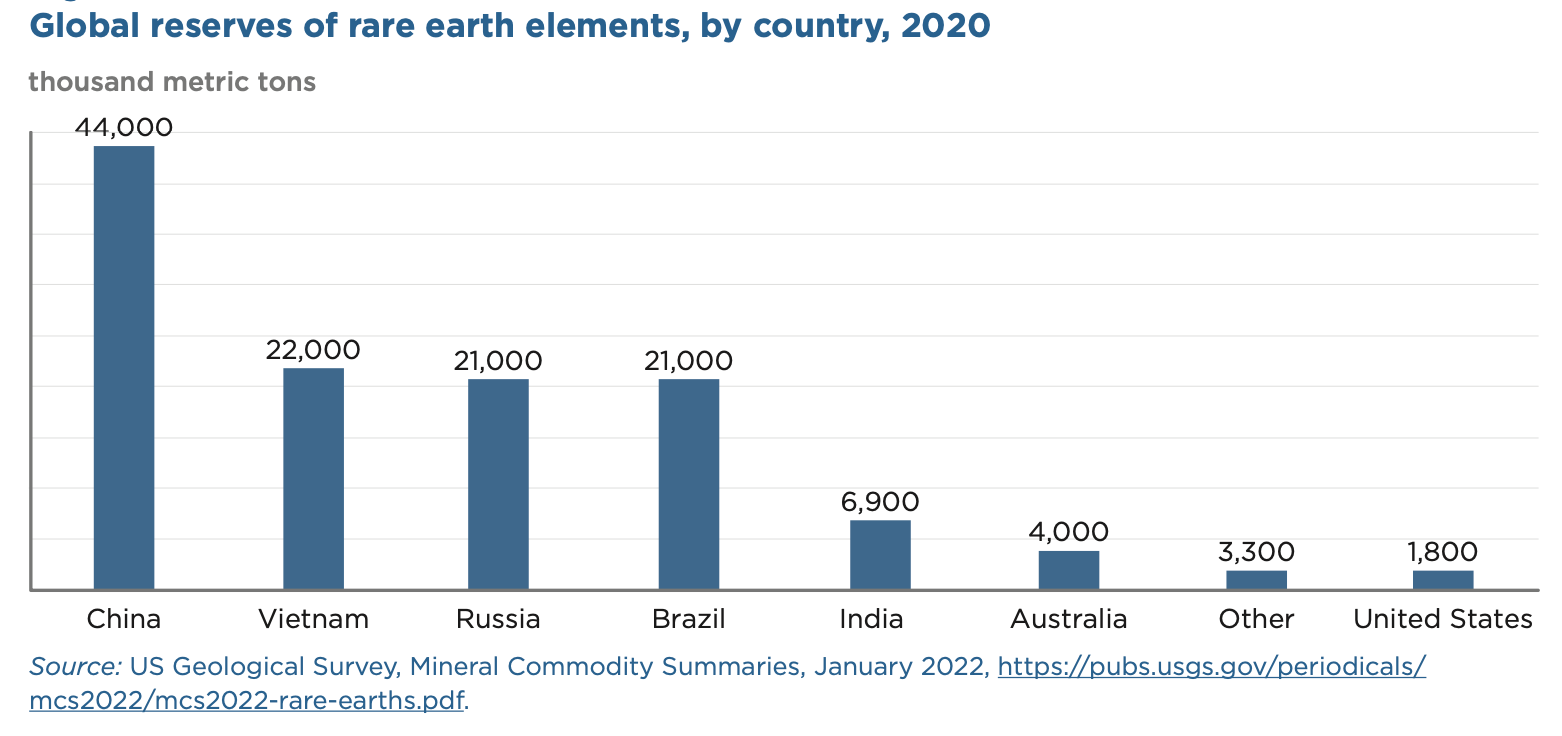

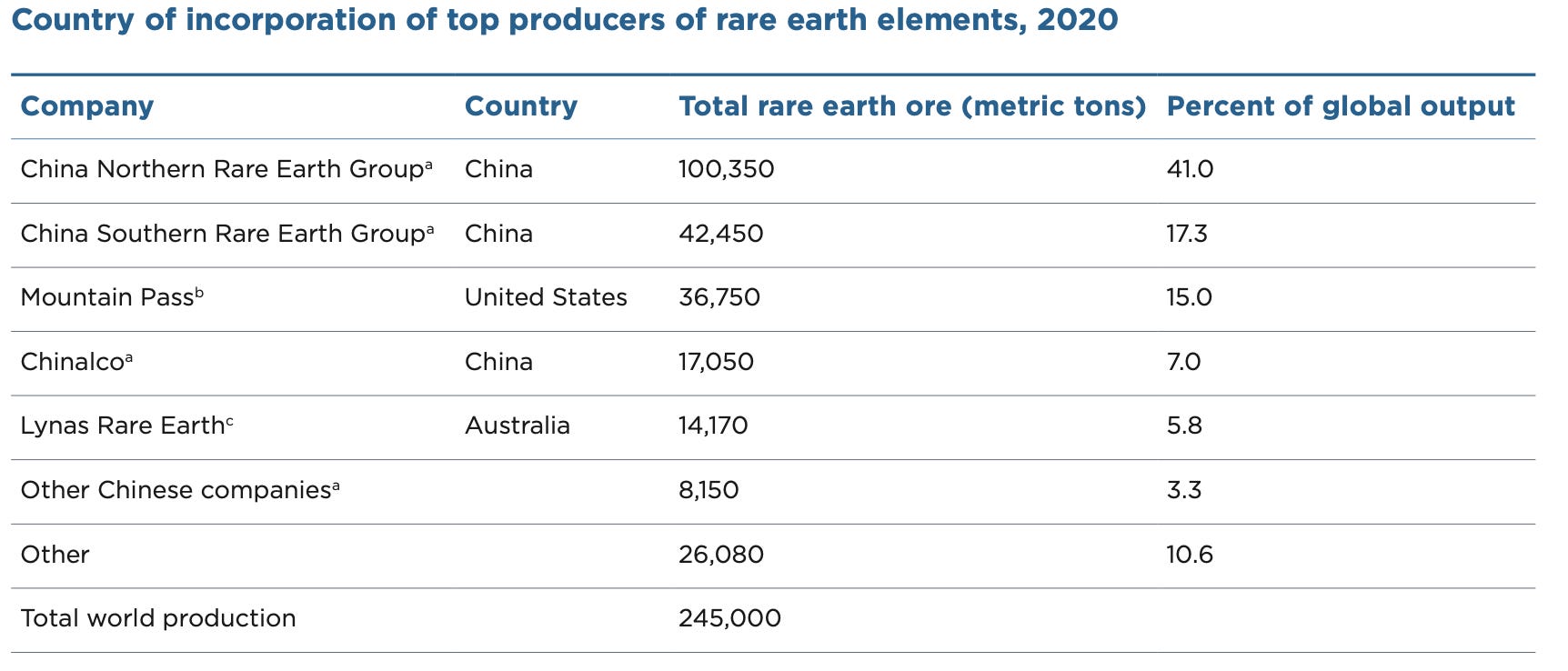

Prvky vzácných zemin se široce používají ve výrobě špičkových technologií, od lékařských přístrojů až po vojenské obranné systémy. Jsou nepostradatelné při přechodu na čistou energii = celosvětová poptávka po nich poroste.

Na rozdíl od předchozích surovin má Čína značnou kontrolu nad těžbou i zásobami vzácných zemin.

Čína také kontroluje velkou část zbytku řetězce. Je často partnerem v nových projektech zahájených v jiných zemích.

Přechod od fosilních paliv k čistým technologiím výrazně mění mapu dodavatelských vztahů, závislostí a případných úzkých míst a rizik. Otázka materiálů je také klíčová v diskuzi o přesunu výroby zpět do Evropy a USA.

V porovnání s Čínou, která má buď velké zásoby nebo kontroluje těžaře, tak Evropa a USA nemají silné postavení. To není dobrá zpráva.

Úzkým místem transformace se stanou materiály, respektive jejich cena. Proto budou klíčové programy na zajištění dodávek kritických surovin, strategické obchodní dohody a nákupy těžařů. Ale i výzkum a vývoj nových technologií s jinou/nižší materiálovou náročností.