Měnové války - USD vs. DEM

Peter Navaro, šéf nově vzniklé rady pro národní obchod v Trumpově administrativě, obvinil Německo, že vykořisťuje USA a své další obchodní partnery silně podhodnocenou měnou. A v podobném duchu Trump obvinil i Japonsko a Čínu.

Mohli bychom začít tím, že je nesmysl, aby Německo manipulovalo se svou měnou, když nemá vlastní centrální banku, ale je (v očích Němců) pod diktátem Evropské centrální banky.

Dále, že Čína se více než rok nesnaží svou měnu oslabovat, ale naopak posilovat. A ve své snaze spotřebovala čtvrtinu svých devizových rezerv.

No, a že Japonsko provádí tzv. kvantitativní uvolňování po vzoru hádejte koho: USA.

Takže bychom mohli takový názor Trumpa a spol. šmahem odmítnout. Zde se však udělalo místo pro dramatické „Ale…“. Pravidelný čtenář s fenomenální pamětí si vzpomene, že jsme podobný argument v minulosti uváděli: za silným růstem Německa stojí vedle reforem, vysoké produktivity také slabá měna.

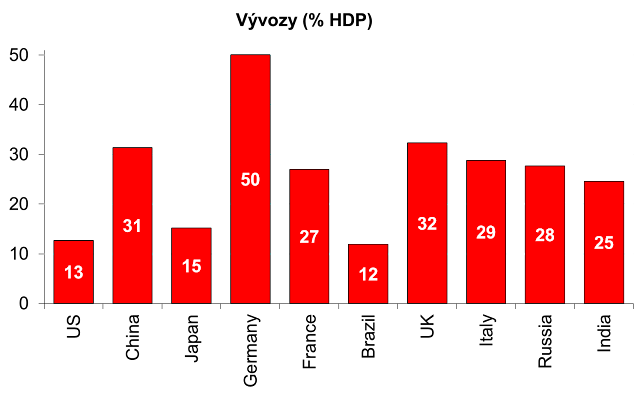

Co je na neobvyklé? Když se podíváme na podíl vývozů na HDP u největších ekonomik, tak tento podíl je u Německa nejvyšší. USA a Japonsko jsou někde u 15% podílu vývozů na HDP. Čína, jež zaplavila svět svými vývozy, tak má tento podíl na „mírných“ třiceti procentech. No a pak je Německo s cca 50 procenty. Žádná podobně velká ekonomika se ani neblíží této metě.

Přitom ještě v roce 1998, tedy před vznikem eura, byl tento podíl pod třiceti procenty. Za necelých dvacet let Německo výrazně změnilo svou strukturu ekonomiky. Stály za tím Hartzovy reformy trhu práce a reformy v rámci tzv. Agendy 2010. Dále německá protestantská morálka. Ale i zavedení eura.

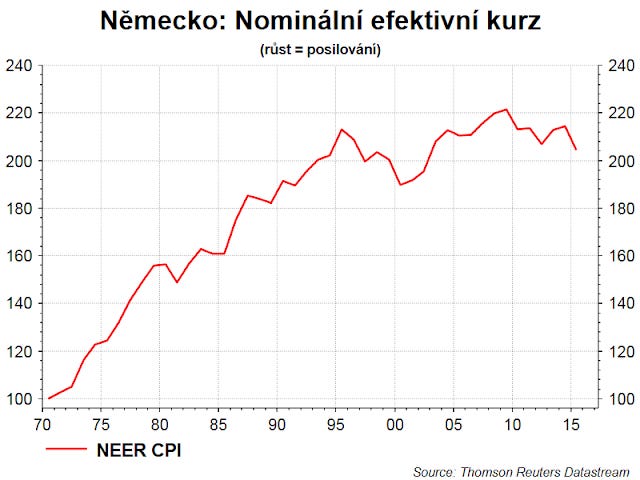

Zavedení eura pomohlo zastavit do té doby trendové posilování německé měny. Když má ekonomika výrazný přebytek obchodní bilance nebo celého běžného účtu, tak je tlak na posilování měny pochopitelný. V loňském roce dosáhl přebytek běžného účtu Německa rekordních cca 9% HDP.

Pokud by Německo mělo vlastní měnu a pokračoval by trend v posilování, byl by kurz nyní silnější zhruba o 30-40 procent. A Německo by nedosahovalo tak výrazných přebytků.

Takže ano, kurz eura je pro německou ekonomiku příliš slabý a výrazně jí pomohl. Podhodnocení zhruba o 30-40 procent. Podobné podhodnocení dosáhla podle odhadů i Čína. Čína v minulosti svůj kurz skutečně cíleně oslabila intervencemi a zásahy centrální banky. V Německém případě stačilo vstoupit do uskupení zemí, které jsou ekonomicky slabší než Německo.

Nicméně slabý kurz má i své stinné stránky. V nedávném rozhovoru šéf vlivného německého institutu Ifo, Clemens Fuest, uvedl, že „Německu by posílení měny prospělo. Nemyslím, že je současný měnový kurz pro Německo dobrý. Je dobrý pro německý exportní průmysl, ale Německo je víc než jen vývoz. Slabé euro prodražuje dovoz a křiví německou ekonomiku tak, že v ní roste exportní průmysl a naopak se zmenšuje sektor služeb. Německo je pak zranitelnější vůči otřesům ve světě. Ze slabého eura profitujeme jen krátkodobě.“

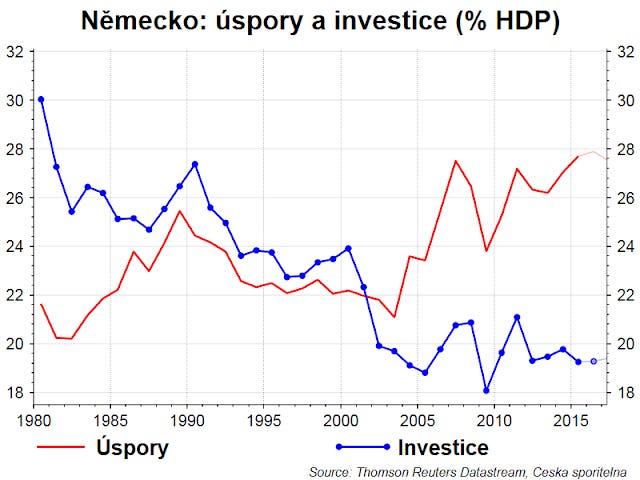

Německo je osočováno, že příliš spoří. Já bych řekl, že především málo investuje. A výrazně málo do služeb. Když Evropská komise vydala report o německé ekonomice, tak slovo investice se v něm vyskytovalo 343x na stovce stran.

Takže ano, slabá „marka“ pomáhá Německé ekonomice a vzhledem k míře nezaměstnanosti může být tato pomoc vnímaná jako neférová.

Ale cílem Trumpa není obvinit Německo. O co mu jde?

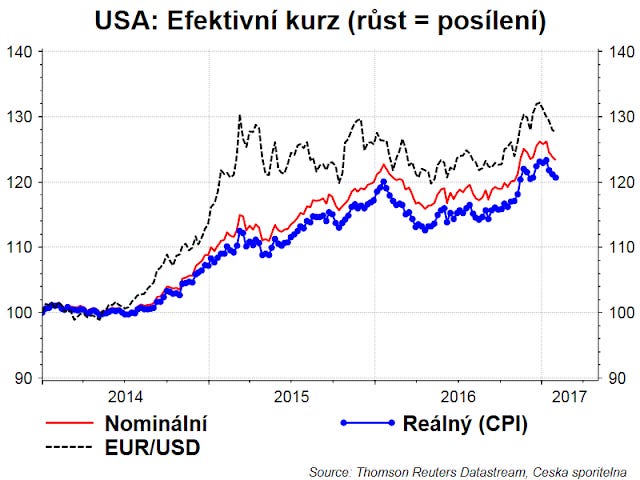

Několik desetiletí administrativa držela politiku silného dolaru. Myslím si, že to se s Trumpem mění. Slabý dolar se může stát novou agendou vlády USA. Zvlášť když si uvědomíme, že od roku 2014 dolar posílil o více než 20 procent.

Dále, Trump slíbil obnovu amerického průmyslu a více pracovních míst v něm. Jeho logika může být přímočará: pokud ze slabé „marky“ profitoval exportní průmysl Německa, tak v případě slabého dolaru může Trump doufat v podobný efekt pro americký průmysl, který by jeho rednecks uvítali.

Mimo jiné i proto očekáváme, že dolar bude dlouhodobě postupně oslabovat.

Bonus: Do školy!

Zde nám můžete napsat dotaz, komentář, (v)tip. Díky!