My chceme závazek a ne negativní středověk!

Záporné sazby nechceme!

"...my v ČNB rozhodně nejsme žádní velcí fanoušci negativních úrokových sazeb", řekl Mirek Singer v rozhovoru pro časopis Reportér. Ačkoliv na posledním zasedání bankovní rady ČNB byla diskuse o snížení sazeb do záporu na programu, tak od té doby věnují členové bankovní rady energii na to, aby vysvětlili, že je vlastně nechtějí a především nepotřebují.

Singer dále řekl, že je „přesvědčen, že jsou i jiné způsoby, jak dostat peníze do ekonomiky." A to je, oč tu běží. Protože kurzový závazek téměř automaticky vede k pumpování peněz do ekonomiky. Díky kvantitativnímu uvolnění a záporným depozitním sazbám ECB bude více EUR poptávat české kačky.

Bez kurzového závazku by to vedlo k posílení koruny. A ke standardnímu kolotoči: silnější kurz by snížil dovozní ceny a inflaci. Zároveň by silnější kurz znevýhodnil domácí výrobce před dovozy, poklesla jejich výroba, vzrostla nezaměstnanost. A poklesla inflace. Dále, silnější koruna by zvýšila ceny vývozců, čímž by je znevýhodnila v mezinárodní konkurenci. To by vedlo k poklesu výroby, nárůstu nezaměstnanosti… A poklesu inflace. Centrální banka v reakci na tento vývoj (respektive v očekávání tohoto vývoje) by reagovala uvolněním měnové politiky. Tedy poklesem sazeb nebo oslabením koruny.

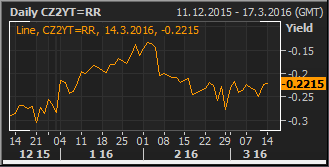

Ale kurzový závazek automaticky tento kolotoč zastavuje už na samotném začátku. Vyšší poptávka po české kačce je uspokojena Českou národní bankou, která nenechá korunu posílit pod 27 CZK/EUR a koruny prodá těm, co mají eura. Eura si nechá (zvýší devizové rezervy) a v české ekonomice bude více korun. A více korun v ekonomice snižuje tržní sazby do záporných hodnot. Například výnos dvouletého státního dluhopisu je aktuálně na -0,22%. Takže vyšší nabídka peněz snižuje cenu peněz. Vše funguje, téměř učebnicově.

My máme závazek a ne středověk!

Takže pokud by někdo měl pocit, že snížení sazeb ECB do většího záporu relativně zpřísňuje měnové podmínky v ČR, tak právě kurzový závazek zařídí, že se tak nestane.

Mojmír Hampl uvádí, že aby uvažoval o dalším uvolnění měnové politiky, tak by se musely zhoršit fundamenty. Nyní však zhoršení nevidí. A dále řekl, že pokud by bylo potřeba dále uvolnit měnovou politiku, tak lepším nástrojem je kurzový závazek než záporné sazby. Záporné sazby podle něj mohou přinést jen velmi malý pozitivní dopad, ale jsou spojeny s mnoha riziky.

Stejně odpovídal před pár dny hlavní ekonom ČNB, Tomáš Holub, na otázku, jaké další opatření by mohla ČNB použít pro uvolnění měnové politiky: „Kromě kurzu je to zase kurz. Velkou výhodou tohoto nástroje oproti záporným úrokovým sazbám je to, že nemá žádnou mez. Kurz lze vždy v principu posunout na ještě slabší úroveň.“

No a nakonec malý výlet do historie, protože ekonomiku záporných sazeb, kde podniky a domácnosti platí bankám úrok, za to že si u nich uloží peníze, přirovnal Mirek Singer ke středověku: „Celý středověk se platilo bankám parkovné a templářům cestovné… A banky ve středověku vybíraly poplatek za to, že tam měli šlechtici a další své peníze bezpečně uložené. Ale dnes to obvyklé není. Navíc je tu ještě riziko, že ti menší investoři si mohou říci, že za „zaparkování peněz“ platit nechtějí, a mohou si přijít vybrat peníze do toho štrozoku, což také není pro systém žádná výhra.“

Poslední březnový den zasedá ČNB. Podle našeho názoru je snížení sazeb do záporu nyní nepravděpodobné. Za prvé mechanismus kurzového závazku automaticky pumpuje peníze do ekonomiky při větším uvolnění měnové politiky ECB. Tábor odpůrců (možná by zvolili spíše označení „nezastánců“) záporných sazeb vydává spoustu energie, aby vysvětlil, že toto opatření má větší rizika než přínosy. Pokud by zastánci záporných sazeb měli většinu, tak v rámci snahy centrální banky být čitelnou institucí, bych očekával vyjádření z jejich strany. To se neděje.

Exit, až sazby budou normální

Vraťme se ještě k rozhovoru s guvernérem Mirkem Singerem. Na otázku o míře intervencí, řekl: "Zatím vidíme, že si korunu dost kupují normální exportéři. Nějací finanční investoři jsou tam také, ale zatím ne moc. Pokud by jich ale bylo hodně, kdyby byla koruna tzv. překoupená, dostane se to do stavu, kdy nakoupené koruny nebude možné reálně za eura vyměnit. Naše ekonomika tolik eur zkrátka nevyprodukuje. A nebude možné realizovat výnos v nějakém rozumném čase. Takže pokud nebude těch korun nakoupených moc, nejspíše bude mírně posilovat. Když bude koruna ‚překoupená‘, může to být přesně naopak." Proto říkáme, že spekulace na posílení koruny ve finále mohou způsobit, že žádné posílení nebude. Dneska dostaneme dvě zajímavé čísla o přílivu peněz do české ekonomiky: platební bilanci za leden a dekádní bilanci ČNB. Těšte se na zítřejší Ranní restart, kde je rozebereme.

A ještě Singer, dneska fakt už naposledy, tentokrát k časování exitu: "Intervence budou končit v době, kdy se už nejspíš na mnoha místech vrátí normální úrokové sazby. A pak nemusí být žádné štěstí mít uložené peníze za minus půl procenta v českých dluhopisech a čekat na změnu kurzu. Možná bude daleko lepší mít je uložené za dvě procenta v dolaru."

Ha, o víkendu říkal, že exit by mohl přijít v první polovině roku 2017. Ale zde upřesňuje, že to bude, až budou sazby ve světě normální. Tak nevím, co je podle něj „normální“, ale pokud míra nezaměstnanosti v EMU bude klesat podobně rychle jako v USA, tak se nad předkrizové úrovně dostane cca v roce 2019. A Fed čekal na pokles míry nezaměstnanosti na předkrizové úrovně, aby zvýšil sazby. Proto nečekáme, že by se sazby ECB dostaly nad nulu před rokem 2019.

A k tomuto tématu se také výborně hodí inflační diferenciál, který si zítra taky ukážeme.

Letem světem

V eurozóně průmyslová výroba vzrostla v lednu o 2,8% meziročně. A to navzdory špatným předstihovým indikátorům. Zdá se, že turbulence na finančních trzích na začátku roku se přelily i do sentimentu podniků. Nicméně se sentiment nepotkal s realitou.

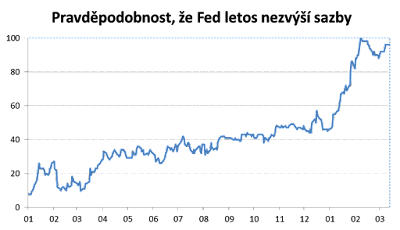

Dnes začíná zasedání Fedu. Nečekáme zvýšení sazeb. Trh nečeká žádné zvýšení sazeb v letošním roce (viz obrázek), což je podle nás přehnaná reakce na turbulence na začátku roku a data za průmysl.

Centrální banka Japonska ponechala měnovou politiku beze změny, nicméně zhoršila svou prognózu vývoje ekonomiky.

Čínská centrální banka uvažuje o zavedení dani na devizové transakce. Mělo by jít o nástroj, který by odradil spekulanty.

„Býčí (=rostoucí) trh je jako sex. Nejlepší je těsně před koncem.“ Barton Biggs