Nobelova cena pro banky

Známe nové nobelisty za ekonomii pro rok 2022 (pro hnidopichy: Cena Švédské národní banky za rozvoj ekonomické vědy na památku Alfreda Nobela): za výzkum bank a finančních krizí ji získali Ben Bernanke, Douglas Diamond a Philip Dybvig. V odborném tisku, ale i tlači zaznívá, že jen málo ekonomů provedlo ekonomický výzkum, který zachránil ekonomiku v reálném čase.

Nobelisté položili na počátku 80. let vědecké základy moderního výzkumu bank, finančního systému a finančních krizí. A nejde jen o teoretický výzkum. Největší hospodářské kolapsy v historii byly spojené právě s finančními krizemi.

Přitom by se mohlo zdát, že to, jak fungují banky, už přece dávno víme. První banky vznikaly už ve starém Babyloně, před více než 3 800 lety. Z té doby se dochovaly hliněné destičky, na kterých se dochovaly zápisy kněží o úvěrech. Nejdéle sloužící peněžní ústav najdete v Itálii: Monte dei Paschi di Siena, založený v únoru 1472 a funguje dodnes (viz obrázek níže), ačkoliv s velkými problémy. Každopádně stovky a stovky let s bankami by mohlo naznačovat, že už dávno víme, jak fungují, a jak ovlivňují ekonomiku a společnost. Nevíme to stovky let, ale díky oceněným už ano.

.jpg")

V článku „"Bank Runs, Deposit Insurance, and Liquidity“ z roku 1983 Diamond a Dybvig rozvíjejí teoretický model, ve které použili koncepty teorie her, který vysvětluje, jak banky přirozeně vznikají jako zprostředkovatelé mezi střadateli a investory. A jak tímto procesem vytvářejí likviditu.

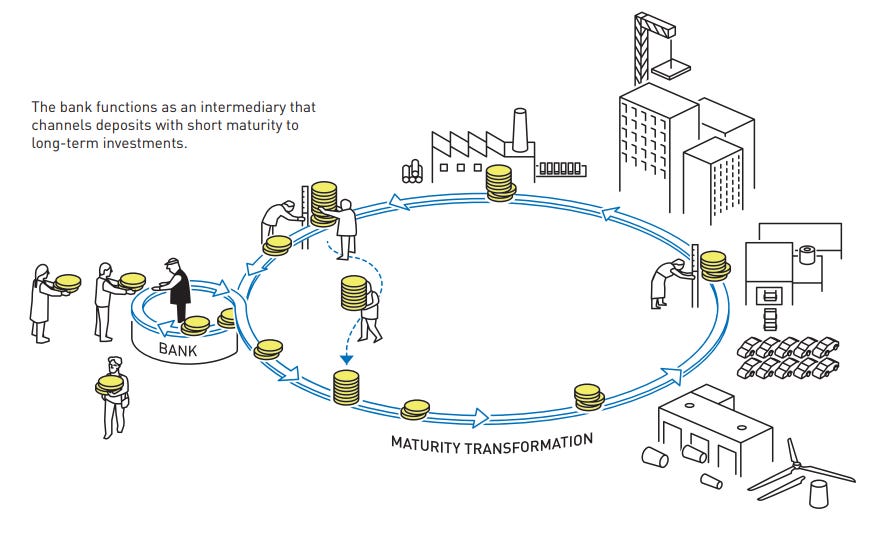

Mezi střadateli a investory musí být zprostředkovatel, který dokáže vyřešit rozpor mezi jejich potřebami. Někdo, kdo si vezme úvěr na financování bydlení nebo dlouhodobé investice, musí vědět, že věřitel nebude náhle požadovat své peníze zpět. Na druhé straně chce mít střadatel alespoň část svých úspor okamžitě k dispozici pro neočekávané výdaje. Pokud mohou být podniky nebo domácnosti nuceny kdykoli splatit své půjčky, dlouhodobé investice se stávají nemožnými. A to by mělo výrazné dopady na fungování ekonomik a na životní úroveň.

Douglas Diamond a Philip Dybvig ukázali, že tyto problémy lze nejlépe vyřešit pomocí institucí, které jsou konstruovány přesně jako banky. Banky drží a poskytují úvěry a nesou riziko kolísání hodnoty těchto aktiv. Zároveň banky vydávají svým klientům likvidní vklady na požádání. Klienti mají likviditu a banky drží aktiva. Je zřejmé, že aby to fungovalo, budou banky (v průměru) vydělávat na svých úvěrech více, než vyplácejí na vkladech. Nicméně klienti toto uspořádání preferují, protože přenesli riziko a otázky likvidity na banku.

Peníze na účtech vkladatelů jsou pro banku pasivem, zatímco aktiva banky tvoří úvěry na dlouhodobé projekty. Aktiva banky mají dlouhou splatnost, protože banka slibuje dlužníkům, že nebudou muset své úvěry předčasně splatit. Na druhé straně pasiva banky mají krátkou splatnost; vkladatelé se mohou ke svým penězům dostat, kdykoli chtějí. Banka je zprostředkovatelem, který transformuje aktiva s dlouhou splatností na bankovní účty s krátkou splatností. Tomu se obvykle říká transformace splatnosti. Banka vytváří peníze nikoliv ze vzduchu, ale z dlouhodobých investičních projektů, na které půjčila peníze.

Jejich model ukazuje, nejen to, jak banky dokážou tuto transformaci splatnosti udělat, ale i proč jsou zranitelné vůči fámám, a jak tuto zranitelnost snížit.

Transformace splatnosti je cenná, ale obchodní model bank je zranitelný právě díky možnosti runu na banku. To je situace, kdy lidé začnou hromadně vybírat peníze z bank z obav, že by banka mohla mít problémy. A pokud to udělá hodně lidí, tak banka problémy bude mít, bez ohledu na to, zda původní fáma byla pravdivá, nebo ne.

Diamond a Dybvig předkládají řešení v podobě pojištění vkladů ze strany vlády. Když vkladatelé vědí, že se za jejich peníze zaručil stát, nemusí již spěchat do banky, jakmile se začne proslýchat, že se na banku chystá run. To zastaví run na banky dříve, než začne. Existence pojištění vkladů tedy teoreticky znamená, že ho není třeba nikdy použít. To vysvětluje, proč většina zemí v současnosti tyto systémy zavedla.

Diamond v článku "Financial Intermediation and Delegated Monitoring" z roku 1984 modeluje přínosy finančního zprostředkování ještě jiným způsobem. Pokud někdo poskytne financování úvěru, tak musí monitorovat kvalitu úvěrů a banky v tom mají komparativní výhodu oproti vkladatelům díky úsporám z rozsahu a kumulaci znalostí. Banka navíc může kvalitu úvěrů sledovat diverzifikovaně, protože ve svém portfoliu drží mnoho úvěrů = celkové riziko je nižší.

Diamond a Dybvig teoreticky vysvětlili, proč jsou banky zranitelné, a proč může dojít k jejich pádu, respektive k finanční krizi. Bernanke pak ukázal, proč finanční krize má ohromné dopady na ekonomiku.

Práce, za kterou je Bernanke oceňován, je formulována v článku z roku 1983, který analyzuje velkou hospodářskou krizi 30. let. Pro připomenutí: mezi lednem 1930 a březnem 1933 poklesla průmyslová výroba v USA o 46% a nezaměstnanost vzrostla na 25%. V Německu průmysl poklesl dokonce o polovinu a třetina pracovní populace byla bez práce.

Předtím, než Bernanke zveřejnil svůj článek, panoval mezi odborníky názor, že Velké depresi se dalo zabránit, kdyby Fed a další centrální banky tiskly více peněz. Bernanke souhlasil, že k poklesu přispěl nedostatek peněz. Ale podle něj nedostatek peněz nedokázal vysvětlit, proč byla krize tak hluboká a dlouhá. Ukázal, že hlavní příčinou byl pokles schopnosti bankovního systému směrovat úspory do produktivních investic. Jinými slovy, podařilo se mu určit a kvantifikovat vliv faktorů, které stály za poklesem HDP. A největší vliv souvisel s krachujícími bankami a absencí úvěrů.

Velká deprese začala v roce 1929 poměrně normální recesí. Ale v roce 1930 přerostla v bankovní krizi. Počet bank se během tří let snížil na polovinu, v mnoha případech díky runu na banky. Už víme, že run může způsobit velké problémy bance, případně ji dokonce položit. Banka je nucena, aby pokryla výběry vkladů prodávat aktiva s potenciálně velkými ztrátami. Navíc ostatní banky, v obavě, že i ony by se mohly stát cílem runu/masivního výběru vkladů, tak raději přestaly poskytovat úvěry.

K tomu přidejme zpětnou vazbu mezi cenami aktiv a úvěry. Když jsou ceny aktiv vysoké, mohou si podniky snadno půjčit hodně peněz, protože mohou drahá aktiva použít jako zástavu, takže banky nemusí příliš přemýšlet o tom, zda dlužník půjčku nesplatí.

Když však ceny aktiv klesnou, je pro podniky najednou mnohem těžší si od bank půjčit, protože se nyní banky najednou musí obávat, že peníze nevrátí. Společnosti by se místo na banky mohly obrátit na trhy s dluhopisy, ale ty jim budou účtovat vyšší úrokovou sazbu (protože nemají žádné zajištění). Firmy si tedy prostě půjčují méně a méně investují. To snižuje hospodářskou aktivitu. To ještě více snižuje ceny aktiv (protože ceny aktiv jsou závislé na reálné ekonomice), což v začarovaném kruhu ještě více poškozuje úvěrování a následně ekonomiku. Tomuto cyklu se říká "finanční akcelerátor".

Během velké deprese právě nedostatek úvěrů způsobil velké potíže zemědělcům, ale i běžným domácnostem a akceleroval pokles ekonomiky.

Bernanke také ukázal, že zkrachovalou banku v úvěrovém mechanismu nejde snadno nahradit novou bankou. Důvodem je znalostní kapitál: banka své dlužníky zná, zná jejich rizikový profil, má podrobné informace o tom fungování firmy, ví, na co dlužníci použili peníze, a jak zajistit, že úvěr bude splacen. Vytvoření takového znalostního kapitálu trvá dlouho a nelze jej jednoduše převést na jiné věřitele, když banka zkrachuje. Náprava zkrachovalého bankovního systému proto může trvat mnoho let, během nichž ekonomika funguje velmi špatně. Bernanke ukázal, že ekonomiky se po Velké depresi začaly zotavovat až poté, co stát zavedl silná opatření, která měla zabránit dalším bankovním panikám.

Ben Bernanke byl navíc šéfem Fedu a své znalosti využil během finanční krize. Stojí také za mnoha pracemi o inflačním cílování. Spolu s dalšími spoluautory si všiml, že „že v podstatě všem recesím v USA za posledních třicet let předcházelo jak zvýšení cen ropy [energetická krize], tak zpřísnění měnové politiky.“

Teoretické poznatky Diamonda a Dybviga o významu bank a jejich přirozené zranitelnosti jsou základem pro hodnocení přínosů bank, ale i pro moderní bankovní regulaci. Díky Bernanke chápeme, proč regulace někdy selhává, jaký obrovský rozsah mají její důsledky a co mohou země udělat pro potlačení hrozící bankovní krize.

Pamatuji si, že když padl Lehman Brothers a začala finanční krize, tak panovaly reální obavy, že to dopadne podobně jako Velká deprese. Že tomu tak nebylo pomohlo právě poznání fungování bank a vliv bank na ekonomiku. Finanční krize aka Velká recese měla nakonec mnohem hladší průběh než Velká deprese.

Ekonom Brad DeLong to ve 2018 pěkně shrnul: „Jistě, v letech po roce 2008 se nestalo nic, co by se dalo srovnat se čtyřletým propadem po roce 1929, kdy nezaměstnanost mimo zemědělský sektor v USA vzrostla na 28% a nezaměstnanost v Německu dosáhla 33%. Čísla o produkci ukazují v podstatě stejný příběh. Čtyři roky po vrcholu hospodářského cyklu v roce 1929 se národní důchod na obyvatele snížil o 28% a na úroveň roku 1929 se nevrátil po celé desetiletí. Naproti tomu po finančním krachu v roce 2008 klesl příjem na obyvatele pouze o 5% a za šest let se vrátil na úroveň před krachem.“ Rozdíl byl právě v tom, jak se podařilo uchovat bankovní sektor: zatímco během Velké deprese zkrachovala polovina bank v USA, tak tentokrát jen 0,6%. A nezkrachovalo jo jich tolik, protože byly zachráněny: ať už jde o TARP, TALF nebo QE.

Takovou záchranu nesla spousta lidí nelibě (slušně řečeno). Nicméně náklady na záchranu bank byly dramaticky nižší než potenciální dopady na ekonomiku a životní úroveň v případě, že by k záchraně nedošlo. Vlastně můžeme říct, že politici a centrální bankéři prokázali neuvěřitelnou odvahu jednat, navzdory veřejnému mínění.

Optimální regulace bank a finančního systému stále není vyřešena. Každopádně oceněný výzkum a práce, která na něj navazuje, udělala ekonomiky a společnost mnohem lépe připravenou na případné problémy. A snížily riziko, že finanční krize přerostou v dlouhodobé deprese s vážnými důsledky pro ekonomiky a společnost.

Makro rulez!