Obchodní války na steroidech

Trump v pátek oznámil 25% cla na všechny výrobky z Kanady a Mexika (s výjimkou 10% cla na dovoz kanadské energie) a také 10% cla na výrobky z Číny. Na to Trump navázal slibem, že zavede cla na Evropskou unii.

Trump použil zákon o mezinárodních mimořádných hospodářských pravomocích z roku 1977 (International Emergency Economic Powers Act, IEEPA), což bylo poprvé, kdy byl tento zákon použit k uvalení cel na země. Proto je možné, že cla budou pravděpodobně napadena u soudu.

Kanada zavádí reciproční 25% clo na americký vývoz do Kanady ve výši 106 mld. USD (tedy cca na třetinu vývozů USA do Kanady) ve dvou tranších. Snaží se, aby nárůst cel by postupný, ale zároveň zasahoval koncentrovaně citlivé položky, které zároveň nebudou bolestivé pro Kanaďany. Mexiko taky frustrované, ale zatím oznámilo jen záměr zvýšení cel. Nejzdrženlivější reakce přišla ze strany Číny.

Doposud jsme si mohli myslet, že Trump bude postupovat v oblasti cel jako během prvního volebního období. Tehdy zavedená cla nebyla ani tak vysoká, ani tak široká, jak sliboval. Dopad cel z prvního období zmírňoval fakt, že Čína přesměrovala část svého vývozu přes třetí země, jako je Vietnam. A svou roli také sehrálo posílení amerického dolaru a znehodnocení čínského jüanu. Jen tento kurzový efekt vyrušil cca třetinu efektu cel.

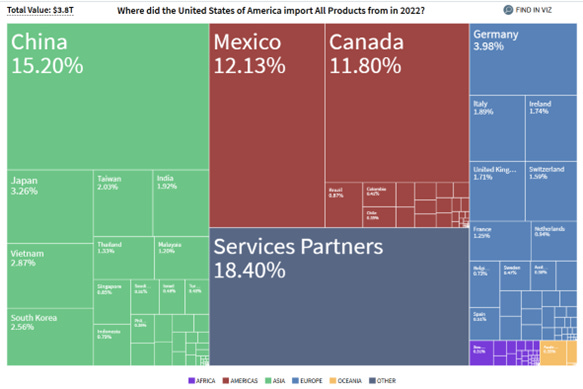

Aktuálně zavedená cla ukazují, že Trump nebude postupovat takticky, ale skutečně plošně. Na aktuálních clech je nejzajímavější, že na svého mocenského rivala zavedl (ke stávajícím) 10% cla (sliboval 60 %), zatímco na své spojence 25% cla. To je přece paradoxní. Dokonce i z pohledu kupeckých počtů. Pokud Trumpovi vadí deficity obchodní bilance, tak s Čínou je deficit 354 mld. USD, zatímco s Mexikem 108 a s Kanadou jen 50 mld. USD. Pokud Mexiko a Kanada zavedou odvetná opatření, tak to bude USA bolet více, než v případě Číny: vývozy z USA do Číny představují cca 150 mld. USD, zatímco do Mexika 277 a do Kanady 309 mld. USD.

Je těžké se zbavit dojmu, že Trump chce dostat na lopatky především své spojence a tímto krokem si vynutit jejich poslušnost. Mimochodem deficit USA s EU je 167 mld. USD a USA vyvážejí do EU 230 mld. USD. Větší deficit a nižší vývozy než v případě Kanady a Mexika.

WSJ připomínají Bernarda Lewise, že riskantní je být nepřítelem Ameriky, ale může být osudné být i jejím přítelem.

V optimistickém scénáři můžeme předpokládat, že tato plošná cla budou zrušena (částečně, nebo zcela) pokud Kanada a Mexiko (a výhledově EU) splní nějaký požadavek. V případě Kanady a Mexika Trump mluví o nelegální migraci a fentanylu. Takže je možné, že pokud země přijmou opatření v této oblasti, které Trump vyhodnotí jako dostatečná, tak dojde ke zrušení cel.

Pokud skutečně jde jen o to, aby ostatní země poklekly a uznaly jeho moc (jako tech lídři), tak je to ještě docela dobrý scénář pro všechny strany. Nicméně dopady uvidíme, protože nejistota je špatná pro podnikání a obecně špatná pro ekonomiku.

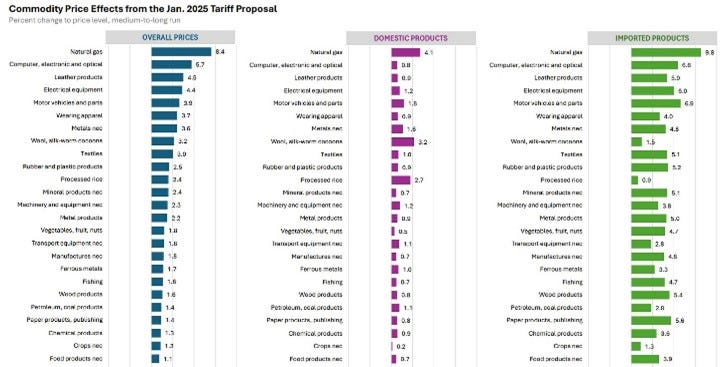

Aktuálně zavedená cla jsou už nyní 2x vyšší než ty, která zvýšil během prvního období. Je jasné, že současná cla zvýší inflaci. Nejde o katastrofu, ale dopad bude citelný, viz graf. A to se bavíme o období, kdy inflační očekávání jsou zvýšená. Takže je pravděpodobné, že úrokové sazby budou snižovány pomaleji, s rizikem, že je bude dokonce potřeba zvýšit. To nebude moc populární. Každopádně vyšší sazby povede (opět) k posílení dolaru (amerického, ten Mexický čeká opačný scénář), což bude opět sníží část dopadu zvýšení cel. A ano silnější dolar znamená snížení konkurenceschopnosti amerických vývozů. Kanadský dolar i mexické peso začaly oslabovat vůči dolaru už v průběhu minulého roku: peso oslabilo o 20 % a kanadský dolar o 10 %.

Je potřeba upozornit na jeden paradox. Plošná cla zvyšují náklady amerických výrobců, aniž by zvyšovala náklady čínských výrobců. Příkladem může automobilový průmysl. Ten potřebuje velké množství oceli a hliníku. Když se zdraží dovozy do USA těchto komodit, zvýší to náklady amerických výrobců a sníží to konkurenceschopnost amerických výrobců. Ale čínské automobilky nebudou mít vyšší náklady, protože cla budou platit jen v USA, ne na dalších trzích. Takže až se potkají v EU, Asii nebo Latinské Americe, tak čínské automobilky získají konkurenční výhodu oproti americkým. Analýzy ukazují, že zavedení cel a zdražení vstupů skutečně snižoval konkurenceschopnost amerických výrobců v zahraničí. Analýza cel z roku 2018-2019, která zahrnovala cla na solární panely, pračky, ocel, hliník a širokou škálu čínských dovozů, tak zjistila, že výrobky, které byly více vystaveny clům na dovážené vstupy, zaznamenaly výrazně nižší růst vývozu. Tento efekt odpovídal tomu, jako kdyby zahraniční země uvalily na americký vývoz dvouprocentní clo. Vývoz neovlivněných výrobků rostl v průměru o dva procentní body rychleji než vývoz ovlivněných položek. Cla, která měla chránit domácí průmysl, nakonec působila jako daň pro americké vývozce a podkopávala jejich globální konkurenceschopnost.

Navíc je potřeba si uvědomit, že mnoho kanadských a mexických dovozů do USA je vyrobeno v Mexiku a Kanadě prostřednictvím meziproduktů, které USA vyvážejí do Kanady a USA. Než říkat americký automobilový průmysl, tak bychom měli říkat severoamerickým automobilový průmysl. WSJ spočítala, že vloni dodávala Kanada téměř 13 % amerického dovozu autodílů a Mexiko téměř 42 %. Vozidlo vyrobené v Severní Americe se vrací tam a zpět přes hranice 6x i více. Přibližně 40 % osobních a nákladních automobilů, které Stellantis prodává v USA, dováží z Mexika nebo Kanady. U GM je to 30 % a u Fordu 25 %. Obchod je hluboce integrovaný, což zvyšuje efektivitu. Cla výrazně naruší dodavatelskou síť a efektivitu. Kdo bude profitovat ze zavedení cel na americkém trhu aut? Teoreticky jihokorejské a japonské automobilky, na mezinárodní trhu pak taky ty čínské (viz výše).

Cla způsobí chaos i v přeshraničním obchodu se zemědělskými produkty. Mexický vývoz potravin tvořil přibližně 23 % celkového zemědělského dovozu do USA, zatímco Kanada dodávala přibližně 20 %. Mnoho špičkových amerických pěstitelů se přestěhovalo do Mexika, protože omezení legální imigrace ztížilo hledání pracovníků v USA. Mexiko nyní dodává například 90 % avokáda prodávaného v USA.

Ano, motivací Trumpa je přenést výrobu z Kanady a Mexika do USA. To nepůjde rychle. Bude to stát investice, opakované investice, protože aktuálně výrobní kapacity už existují, ale mimo USA. A především to bude dražší. To se opět projeví v inflaci a konkurenceschopnosti. Pokud průmyslová politika nedokáže posílit výrobu v USA při současných cenách, tak to prostě negativní dopady bude mít. A proč ničit dodavatelské řetězce, pro které nemáte náhradu a když budování náhrady omezí vaše zdroje na investice do produktivnějších oblastí? Asi naivní otázka.

Dá se jednoduše napsat, že tohle je jedna z nejhloupějších obchodních válek. Průměrný Američan na tom bude hůře, američtí exportéři taky. Snad jde "jen" o blaf nebo nátlak na políbení prstenu. Roste pravděpodobnost, že ne.

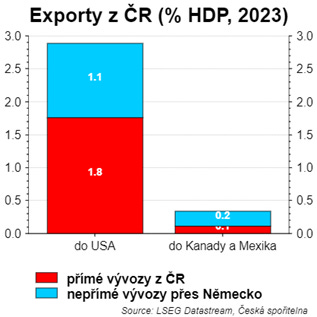

Podívejme se na ČR. Podíl přímých vývozů z ČR do USA je cca 2 % HDP. K tomu musíme přidat i nepřímé vývozy typu subdodávek pro finální výrobky vyráběné například v Německu. Jen ty německé přidají další procentní bod. Řekněme, že s dalšími nepřímými vývozy jsme někde mezi 3-4 % HDP.

Tak, ale my jsme nejen exportní ekonomika, ale i importní. Naše dovozní náročnost vývozů je docela vysoká. Ať se nám to dobře počítá, tak ji zaokrouhleme na 50% (ale jsou sektory, kde to je i 80 %). Takže čisté vývozy do USA představují 1,5-1,8 % HDP ČR. To můžeme považovat za maximální efekt dopadu zavedení cel na ČR, respektive EU. Nicméně oslabení koruny, přesměrování vývozů do jiných zemí by tento efekt zmírňoval. Navíc by nedošlo ke 100% poklesu vývozů, protože část tohoto efektu by američtí spotřebitelé nebo firmy akceptovaly. Ale samozřejmě i 0,5pb efekt českou ekonomiku v období nízkého růstu bude bolet. To se bavíme stále jen o vývozech do USA. Budeme také bojovat s ostatními zeměmi ve snaze umístit naše vývozy někde jinde než v USA, což zostří konkurenční boj, tlak na marže.