Pustí ČNB korunu příští rok nebo ji bude držet ještě roky?

Shrnutí

Bez kurzového závazku ČNB by se koruna obchodovala na 25-26 CZK/EUR. Ale čím více na toto posílení bude trh spekulovat a ČNB bude muset intervenovat, tím méně je pravděpodobnější, že koruna skutečně po exitu posílí.

Reálná konvergence v minulosti tlačila na posilování koruny. Ale ČNB tento kanál vypnula. Zbývá tak inflační kanál.

Pokud se bude ČNB držet svého původního plánu ze začátku intervencí (listopad 2013) a nechá inflaci (respektive cenovou hladinu) dostatečně vzrůst, tak nebude po exitu okamžitý fundamentální důvod pro posílení nominálního kurzu. Realizace tohoto plánu ale bude trvat ještě několik let.

Rizika: 1) změny v bankovní radě; 2) obava z rychlosti růstu a výše devizových rezerv (ale jinak než spekulanti doufají); 3) rozdílný ekonomický vývoj. Riziko realizace 1 a 2 od léta pokleslo.

Dříve nebo později se změní sedmička statečných z ČNB časování na „…neukončí používání kurzu dříve než v roce 2017.“

Doporučení

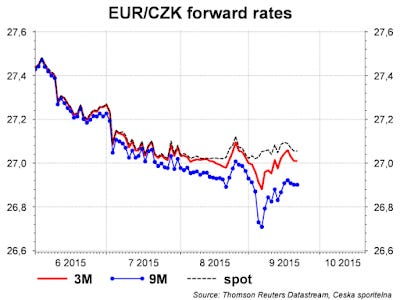

Trh (především zahraniční investoři) jede nyní v jednosměrce: exit rovná se posílení koruny, exit přijde dříve. Takže jedinou logickou akcí je nákup koruny. A to i za cenu negativních nákladů spojených se zápornými sazbami, které zahraniční investoři realizují na krátkém konci výnosové křivky nebo na implikovaných swapech.

Až trh zjistí, že ČNB nebude exitovat před druhou polovinou 2016, a že je pravděpodobnější další odklad, tak se pokusí alespoň část spekulativních pozic zavřít. To by krátkodobě vytvořilo tlak na oslabení měny.

Proto nedoporučujeme přidat se k davu a spekulovávat na brzké posílení koruny. Naopak, pokud nějaká spekulace, tak opačným směrem (= prodat korunu): tedy sázka na to, že zahraniční investoři (pokolikáté už?) pochopí, že ČNB se nenechá vycukat, investoři nebudou chtít rolovat záporné sazby dalších několik čtvrtletí či let a své pozice začnou zavírat, což vytvoří krátkodobý tlak na oslabení měny.

Volatilitu měny mohou pro zajištění použít jak exportéři (při oslabení nad 27 CZK/EUR), tak importéři. Ti navíc mohou těžit ze spekulací, které posunují forwardový kurz pod 27 CZK/EUR.

Pokud by ČNB nedržela korunu, tak by posílila na 25-26 CZK/EUR

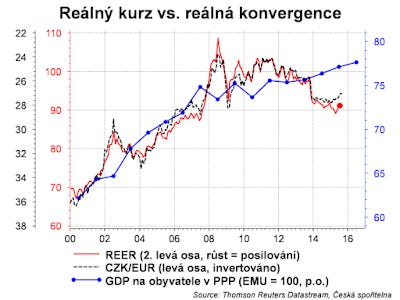

Trh předpokládá, že pokud by ČNB nebránila úroveň 27 CZK/EUR, tak by koruna rychle posílila na 25-26 CZK/EUR. Tato myšlenka není obecně úplně špatná, proto některým analytikům a investorům trvá prokouknout chybu ve své úvaze.

Myšlenky vychází z toho, že když česká ekonomika rostla v minulosti rychleji než ekonomika eurozóny, tak to bylo doprovázeno posilováním koruny vůči euru. To dokládá obrázek níže a naznačuje, že pokud by ČNB nechala korunu být, tak by za normálních okolností posílila někde do pásma 25-26 CZK/EUR. Tak kde je ta chyba?

ČNB ale nominální konvergenci přes kurz vypnula a nechává, aby přetlak vytlačil inflaci

Pojďme si ale detailněji probrat důvod, proč by měla koruna posilovat. Když česká ekonomika roste rychleji než ekonomika eurozóny, tak mluvíme o tom, že česká ekonomika konverguje. Tedy že se přibližuje ekonomické úrovni v EMU. A tato reálná konvergence (konvergence v reálné ekonomické úrovni) je cca jedna ku jedné doprovázená nominální konvergencí. A nominální konvergence není nic jiného než přibližování cen k úrovním v EMU. A taky to není nic jiného než posilování reálného kurzu.

Nominální konvergence, tedy posilování reálného kurzu může probíhat dvěma kanály. Za prvé, posilováním nominálního kurzu. V tomto případě kurzu CZK/EUR. A/nebo přes vyšší inflaci.

V našich podmínkách nominální konvergence přes posilování CZK/EUR bylo v minulosti obvyklé. Proto se nedivme, když analytici a investoři namalují první graf a říkají, že až ČNB udělá exit, tak koruna spadne na 25-26 CZK/EUR. Prostě zapomněli na druhý kanál nominální konvergence. Tím je inflační diferenciál, tedy vyšší růst inflace u nás než v EMU.

ČNB zavedením kurzového závazku první kanál vypla. A protože tlak na nominální konvergenci bude pokračovat, tak bude zvýšen vliv toho druhého kanálu: inflace. Neboli, v grafu výše se červená čára bude přibližovat k modré, aniž by nutně stejné přiblížení musela prodělat černá čárkovaná čára.

A to je vlastně celý původní plán ČNB s kurzovým závazkem: zvýšit inflaci (respektive cenovou hladinu) tím, že oslabí měnu. A aby se to povedlo, tak to znamená, že ČNB musí počkat s opuštěním kurzového závazku tak dlouho, dokud celý tento tlak neprojde do inflace. Pokud počká, až celý projde do inflace, tak po exitu nebude žádný okamžitý fundamentální tlak na posílení měny.

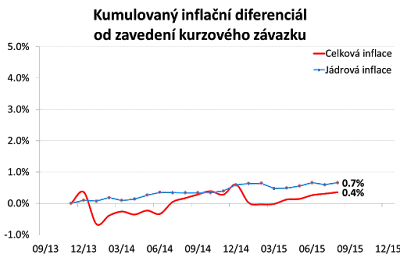

Teď vás asi zajímá, jak jsme daleko v tomto čekání. Jinými slovy, jak moc doposud byla česká inflace vyšší než inflace v EMU. Zajímá nás kumulovaný inflační diferenciál od listopadu 2013. Než vám řeknu, jak velký diferenciál nyní je, tak je důležité vědět, kolik by měl být v době exitu.

Rozdíl mezi kurzem před intervencí a závazkem na 27 CZK/EUR je cca 5%. Takže, aby se tlak na opětovné posílení eliminoval, měla by inflace kumulovaně vzrůst o pět procentních bodů více než v EMU. Když bychom k tomu přidali konvergenci, tak bychom se dostali na vyšší číslo. Na druhou stranu ČNB argumentuje, že před intervencemi byla koruna nadhodnocená…

Ale řekněme, že těch pět procentních bodů je minimum. No a kolik je aktuální skutečnost? Jsme stále na začátku: 0,4 procentního bodu. ČNB občas argumentuje, že důležitější je jádrová inflace. V tomto případě je situace o chlup lepší: 0,7pb. Ale pro reálnou konvergenci je důležitá celková inflace.

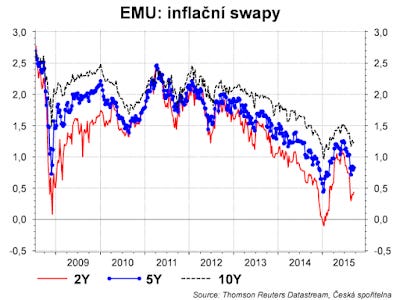

Co to znamená? Očekávání trhu (inflační swapy) implikují, že v následujících pěti letech si budeme z EMU dovážet inflaci v průměru 0,8 procent. Buďme větší optimisti a předpokládejme, že to bude v průměru 1%, že inflační diferenciál každý rok dosáhne 1,5 procentního bodu, což celkově bude znamenat, že česká inflace dosáhne 2,5%. Tak v tomto případě by tedy exit nastal za cca tři roky.

Tři roky ještě se závazkem. A to předpokládám, že inflační diferenciál poroste třikrát rychleji, než jsme viděli za poslední dva roky. Proč by měl růst rychleji? Protože tlak na nominální konvergenci nastal až letos v létě. Tlak na posílení nominálního kurzu koruny a nutnost ČNB zasahovat neznamená nic jiného, než cenová konvergence se chce někam protlačit. A jako obvykle začíná u kurzu. Pokud ČNB udrží zavřený kurzový kanál, tak tento přetlak se protlačí do cen. Jen je potřeba, aby ČNB vytrvala dostatečně dlouho. A tím jsme u další otázky.

Bude se ČNB držet svého plánu?

To je kritická otázka. V létě jsme na toto téma napsali, že bankovní rada může odložit konzistenci stranou, pokud 1) se zalekne z růstu a výše devizových rezerv a 2) změny v bankovní radě změní převládající názor bankovní rady. A od té doby rizika spíše poklesla.

Začněme devizovými rezervami. Ty aktuálně dosahují cca 35% HDP. Trh dospěl k názoru, že práh bolesti je cca 80-85% HDP. Protože na této úrovni exit provedla švýcarská centrální banka. Trh si to vysvětluje následovně: pokud by koruna po exitu posílila (a trh věří, že tomu tak bude), potom by ČNB dosáhla ztráty, která bude přímo úměrná výši devizových rezerv. Problém posílení koruny po exitu ponechme už stranou. Co ta ztráta? Je to dobrý argument? Není. Švýcarská centrální banka je vlastněna mimo jiné kantony, které čekají, že jim centrální banka bude vyplácet dividendy. A pokud by centrální banka naakumulovala vysokou ztrátu, tak tato schopnost vyplácet dividendy je ohrožena.

No jo, ale ČNB operuje v jiném režimu: dividendy nevyplácí. A jí v minulosti nevadilo, že měla záporné vlastní jmění až ve výši 250 miliard korun (5% HDP). ČNB (= tato bankovní rada) zisk neřeší, protože nemusí.

Veřejnost má někdy problém pochopit, že ztráta ČNB je jen na papíře. Vždyť to musí někdo zaplatit a tím někdo bude stát a tedy daňová poplatníci. Ne, stát ztrátu ČNB nehradí. Není to jako ve firmě, že ztráta rovná se úpadek. V tomto případě je ztráta způsobená přeceněním devizových rezerv. Pokud byste si koupili továrnu v Německu, tak jen protože vedete účetnictví v korunách, tak po posílení měny o 10% se sice účetně sníží hodnota továrny o deset procent, ale to neznamená, že vlastníte o deset procent továrny méně. Tak stejné to je v případě ČNB, jen s tím rozdílem, že přeceňujete devizové rezervy.

Přesto výše devizových rezerv může způsobit dřívější exit. Proč? Nejdříve jednoduchá úvaha o kolik rezervy porostou jenom díky domácí ekonomice. Letos přebytek obchodní bilance (zboží a služeb) dosáhne cca 300 mld. a k tomu přidejme cca 200-250 mld. konverze EU fondů. V příštím roce bude přebytek obchodní bilance cca stejný, ale přiliv z EU fondů se sníží na cca polovinu. Ponechme nyní stranou další položky platební bilance jako přímé zahraniční investice a odliv dividend.

Takže máme odhad, zhruba 500 mld. korun (11% HDP), o kolik by se letos mohly zvýšit devizové rezervy díky EU fondům a obchodní bilanci. Tento nárůst rezerv, by neměla ČNB hodnotit jako spekulativní.

Od začátku roku do konce srpna vzrostly rezervy o cca 240 mld. CZK. Za prvních deset dní září o zhruba dalších 60 mld. (náš odhad). Celkově tedy o 300 mld. CZK. Takže z tohoto pohledu nejde o nic extra znepokojujícího.

Nicméně předpokládejme, že se spekulanti skutečně do toho pořádně opřou a ČNB bude nucena zvýšit rezervy na oněch 85% HDP, aby ochránila svůj kurzový závazek. Tedy nárůst rezerv o 50% HDP. Co ale budou dělat spekulanti s těmito korunami po exitu?

Budou je chtít prodat. Ale jedinou protistranou budou exportéři (= obchodní bilance). Případně EU fondy pokud se rozhodne ČNB je pouštět přes trh. Pokud to bude jen obchodní bilance, tak spekulanti budou muset čekat cca sedm let, než kumulovaně přebytek obchodní bilance uspokojí poptávku po prodeji eur.

Jinými slovy, pokud by po exitu přece jen koruna měla tendenci posílit, tak se budou snažit spekulanti ji prodat a realizovat tak zisk. Ale snaha ji prodat povede k jejímu oslabení. Takže ČNB se může rozhodnout udělat exit dříve, než inflační diferenciál dosáhne pěti procentních bodů, pokud by si spočítala, že odprodej spekulativních pozic bude korunu držet slabou dostatečně dlouhou dobu.

Bankovní rada nezahodí intervence jako zlo minimálně do začátku roku 2017

A teď změny v bankovní radě. Není tajemstvím, že zavedení kurzového závazku nebylo jednomyslné. A dále že prezident Zeman, který bude jmenovat nové členy bankovní rady, je veřejně proti intervencím. Takže i změna části bankovní rady už v polovině příštího roku by mohla přinést změnu v průměrném názoru bankovní rady na intervence. Zvlášť protože se mění guvernér.

Dosavadní korunní princ na guvernéra, Jiří Rusnok, se ale výrazně silně postavil nejen za kurzový závazek, ale i za jeho logiku, která vyžaduje přestřelování inflace: „Bude klíčové, abychom viděli jednoznačné dosahování, já bych ale řekl přestřelování inflačního cíle v horizontu 12 až 18 měsíců, se kterým pracujeme. Inflace by měla směřovat nad dvě procenta, to znamená mezi dvě a tři procenta. Uvidíme tedy, že jdeme robustně nad cíl, a za normálních okolností bychom měli sáhnout na sazby a ekonomiku poněkud ochladit. V ten moment je čas rozhodnout o opuštění tohoto režimu, protože byl zaveden jako alternativa při nemožnosti dále uvolňovat sazby.“

Realita je taková, že podle prognózy ČNB se inflace dostane ke dvěma procentům až v roce 2017. My to vidíme podobně. A podle naší simulace by inflace dosáhla tří procent až na konci 2017.

Ano, Rusnok mluvil o prognóze inflace, nikoliv o skutečné inflaci. Rizikem může být opuštění kurzového závazku jen proto, že prognóza ukazuje akceleraci inflace nad cíl, aniž by tam skutečně musela dojít. Dále, čekání na inflační diferenciál může velmi pravděpodobně znamenat nutnost ustát i několik let trvající přestřelování inflačního cíle. Slabší povahy mohou zpanikařit.

Proto je důležité, že Rusnok na otázku „Není riskantní uvolnit kurzový závazek pouze na základě prognózy? Protože v posledních letech se vaše inflační prognóza často nenaplňovala.“ odpověděl: „To je relevantní otázka, která bude určitě podrobena velké debatě. Jak jsem řekl, alespoň z mého pohledu jde o určitou robustnost toho výhledu, že se tam skutečně dostáváme. Abychom se pokud možno nemuseli do dnešního režimu vracet v nějaké krátké budoucnosti. To by nebylo dobře, protože toto je režim, který se dá využít jednou za mnoho, mnoho let.“ Chce mít jistotu, že inflace bude robustně nad cílem a chce mít dostatečnou rezervu, aby se inflace nemohla vrátit pod cíl a vyžadovat znovu zavedení kurzového závazku.

Po mnoha letech, kdy skutečná inflace byla výrazně nižší než prognóza ČNB, si já osobně neumím pod „robustností“ představit nic menšího než, že skutečná inflace přestřeluje inflační cíl na dvou procentech, zároveň mzdy rostou nominálně alespoň 4,5%, prognóza inflace míří někam ke třem procentům a zároveň kumulovaný inflační diferenciál je alespoň tři procenta. Pak bych pociťoval jistotu, že mám dostatečný polštář pro případné protiinflačních tlaků. A takovou konstelaci dlouho neuvidíme.

Samozřejmě, že další dva nováčci bankovní rady jmenovaní v polovině příštího roku mohou mít vyhraněný názor proti kurzovému závazku. Ale pořád by poměr byl 4:3 ve prospěch stávající měnové politiky. A to i v případě, že by Rusnok se nestal guvernérem. Rizikem této úvahy je možnost mentální otočky, ať už ze strany Rusnoka, nebo například Lízala, který má možnost být zvolen do druhého funkčního období na začátku roku 2017.

A zřejmým rizikem budou různé šoky, jak zahraniční tak domácí. Ale vzhledem k tomu, že rizika jsou nadále vychýleny spíše směrem k nižší inflaci, tak je nadále mít na paměti, že ČNB může v případě potřeby nejen odložit exit, ale i posunout kurzový závazek na slabší úroveň.

Tento týden zasedá bankovní rada ČNB. ČNB bude chtít minimálně potvrdit, že do poloviny roku 2016 je exit vyloučený. Řekl bych, ale že dříve nebo později se i změní wording na „…Česká národní banka neukončí používání kurzu dříve než v roce 2017.“