Ranní restart: bankovní rada ČNB pod menším tlakem, ve čtvrtek záporné sazby jen jako diskusní téma

Tento týden: ČNB, inflace a trh práce

Tento týden ve čtvrtek zasedá ČNB a nejzajímavější bude diskuse o záporných sazbách. Od posledního zasedání výrazně zpomalilo tempo růstu devizových rezerv, takže zůstane jen u diskuse. Co se týče kurzového závazku, tak ČNB jen zopakuje, že nebude exit dříve než ve 2017.

Ze zveřejněných makro dat ve světě budeme nejvíce sledovat inflaci za EMU (a jednotlivé země) a trh práce v USA. Podle trhu by inflace v EMU měla skončit v záporných hodnotách (-0,1 vs. -0,2% v únoru). Podle našeho názoru máme před sebou měsíce, kdy inflace díky postupnému vypadnutí efektu cen energií z meziročních hodnot zvýší inflaci k 1,5 procentu. Což sebou vytáhne i výnosy dluhopisů.

Americký trh práce potvrdí dobrý stav, míra nezaměstnanosti těsně pod pěti procenty, tvorba nových pracovních míst na cca 190 tisících. Předskokanem pátečních dat za celou ekonomiku bude středa s tzv. ADP, což jsou data za soukromý sektor. Data v USA jsou konzistentní se zvýšením sazeb Fedu v polovině roku.

Krátkodobě očekáváme posílení dolaru k 1,1 a korunu odlepenou od 27 CZK/EUR.

Česká národní banka může zůstat v klidu

Proč zůstane jen u diskuse o záporných sazbách? Záporné sazby nebudou diskutovány, protože by česká ekonomika potřebovala uvolnit měnové podmínky. Ale protože někteří členové bankovní rady se zalekli nákladů svého opatření = to že kurzový závazek znamená nutnost intervenovat. Obava z objemu intervencí vzrostla poté, co ECB ještě více snížila sazbu do záporu na -0,4%. Vyšší sazba ČNB (+0,05%) ve srovnání s ECB by tak mohl lákat přiliv dalších peněz do české ekonomiky.

ČNB s oblibou říká, že není závislá na ECB. Ale pokud přijala kurzový závazek, který se stal přilepením k 27 CZK/EUR vlastně fixním kurzem, tak chca nechca musí víceméně kopírovat měnovou politiku ECB a tedy i nafukovat svou bilanci přes nárůst devizových rezerv.

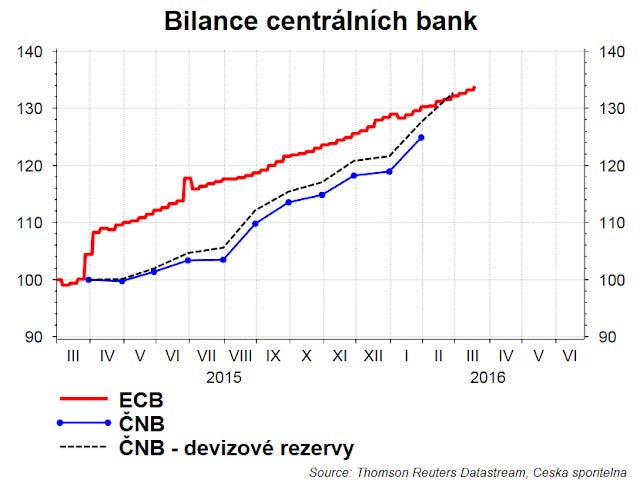

Obrázek ukazuje vývoj bilance ECB a ČNB od začátku kvantitativního uvolnění v eurozóně, tedy od března minulého roku. Ne náhodou ČNB diskutovala záporné sazby v září a únoru, tedy poté, co bilance narostla rychleji. V lednu i únoru letošního roku rezervy rostly svižně, ale ve srovnání s ECB nijak nadměrně, jak ukazuje obrázek.

Data za březen o vývoji devizových rezerv ještě nemáme, ale ČNB zveřejňuje i tzv. dekádní bilanci, což je stav aktiv a pasiv ČNB k desátému, dvacátému a poslednímu dni kalendářního měsíce.

Z ní vyplývá, že v březnu za prvních 20 dnů poklesla zahraniční aktiva ČNB o 4 mld. CZK. Ty jsou dobrou aproximací vývoje devizových rezerv, takže podobný vývoj (pokles, minimálně snížení tempa růstu) můžeme očekávat i v případě devizových rezerv.

Nevíme, nakolik jde o efekt transakcí pro vládu (EU fondy a platby do EU rozpočtů) a nakolik jde o ostatní intervence. Strukturu budeme vědět až se zpožděním dvou měsíců. Ale ve finále je to jedno, protože obojí je intervencí.

Pro srovnání: v lednu se zahraniční aktiva zvýšila o 80 mld. CZK (a rezervy shodně o 80 mld. CZK) a v únoru o 78 mld. CZK (a rezervy o 68 mld. CZK).

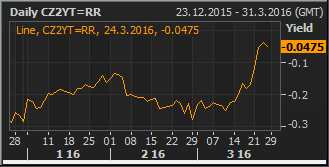

Menší zájem investorů o nákup CZK je vidět i na růstu dvouletých výnosů českých státních dluhopisů. V posledních týdnech totiž vzrostl výnos z -0,25 procent směrem k nule. A to i přes prázdný emisní kalendář Ministerstva financí.

ČNB se tak nyní nemusí cítit pod tlakem a riziko zavedení negativní sazeb v březnu je tak velmi nízké.

Nicméně v příštích měsících s růstem inflace v EMU (díky efektu cen energií) začne růst i česká inflace. Růst inflace vyvolá i růst inflačních očekávání a s tím i diskusi o potřebě kvantitativního uvolnění ECB, respektive jeho délce. Což se projeví i na růst výnosů státních dluhopisů, podobně jako v loňském roce.

No a podobná diskuse/spekulace začne i v případě ČNB a časování exitu. Takže krátkodobě vidíme potenciál pro odlepení se CZK/EUR od 27, ale v horizontu několika měsíců se k ní opět přilepí jak na mucholapku.

Tohle platilo vždy, jen teď sociální sítě jsou k osamoceným bláznům více vřelé: „První follower dělá z osamoceného blázna vůdce.“

Pro korporátní psychopaty a fandy F1: "Pokud se vše zdá být pod kontrolou, tak prostě nejedete dost rychle." (Mario Andrett)i