Ranní restart: centrální banky by měly být nafoukané

ČNB není neomezená…

Úspěšnost kurzového závazku a tedy i intervencí ČNB má v sobě obsažen předpoklad, že centrální banka není nijak omezená v intervencích. To si ČNB uvědomovala, když zavedla kurzový závazek a popsala svůj přístup takto: „Na nákup cizí měny může ČNB použít koruny v nekonečném množství, neboť českou měnu sama vydává v papírové i elektronické podobě. ČNB je rozhodnuta v případě potřeby intervenovat v takovém objemu a tak dlouho, jak bude potřeba k dosažení požadované hodnoty měnového kurzu…“

Takto to alespoň platilo, budoucí guvernér Jirka Rusnok však mění rétoriku ČNB, když v pátek řekl, že centrální banka má sice ještě dostatečný prostor pro akumulaci devizových rezerv, ale nemůže je navyšovat do nekonečna.

…ale kurz je pořád to nejlepší, co má

Budoucí guvernér dále řekl, že centrální banka negativní sazby použije, pokud budou potřebovat další instrument k odrazení nadměrného přílivu kapitálu. Poukázal, že negativní dopad na finanční stabilitu české ekonomiky může být zmírněn, pokud by negativní sazby nebyly uvaleny na stávající bankovní vklady, ale jen na čerstvý příliv kapitálu. To znamená zavedení víceúrovňového systému depozitních sazeb.

Zároveň ale ani on nechce být označen za fandu záporných sazeb: „Nechceme se vzdát tohoto nástroje, ale zároveň si myslím, že pravděpodobnost jeho použití je nízká.“ „Kurz funguje velmi dobře v naší malé otevřené ekonomice. Aktuálně nemáme žádný stejně silný a efektivní nástroj.“

Proč by ČNB měla nafukovat své možnosti?

Proklamace typu „nákup cizí měny může ČNB použít koruny v nekonečném množství“ nebo „uděláme cokoliv“ (ECB) jsou zamýšleny jako ujištění finančních trhů, že se jimi nenechá centrální banka nikam přetlačit. A abyste to mohl tvrdit, tak musíte nafouknout své schopnosti a ukázat, že jste silnější než celý finanční trh. A protože trh má hodně finančních prostředků, tak centrální banka musí ukázat, že jich má více, takže nekonečno. Což je vždycky aspoň o kačku více než hodně. A pokud trh věří, že to centrální banka myslí vážně, tak s ní nebojuje. A když trh nebojuje, tak jsou náklady pro centrální banku výrazně nižší. Takže ač má Jirka Rusnok pravdu, tak finanční trh může jeho slova číst jako pozvánka na přetlačovanou: ČNB se totiž může dát přetlačit k záporným sazbám, protože nevydrží intervenovat.

A logika ono zvířete nazývaného finančních trh může pokračovat: takže pokud se centrální banka nechá dotlačit k záporným sazbám, tak záporné sazby povedou k poklesu výnosů státních dluhopisů, což znamená růst jejich ceny, takže by bylo dobré už teď je nakoupit, počkat si, až jejich cena vzroste a pak je prodat, takže to znamená, že bych teď měl nakoupit víc českých korun a donutit ČNB více intervenovat…

Aby exit nebyl exitus

Úřadující guvernér Mirek Singer zase ve Varech minulý týden u kulatého stolu naznačil, že po exitu bude centrální banka bránit nadměrné volatilitě, což podle něj znamená akci při posílení větší než 5% = 25,65 CZK/EUR. Některé exportéry, kteří se účastnili kulatého stolu, polil pot, protože si spočítali, že „smrtící“ je kurz už kolem 25,5.

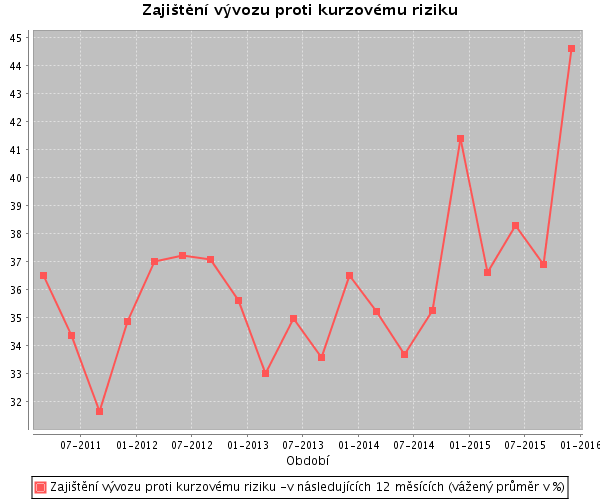

Podle průzkumu ČNB firmy zvyšují zajištění proti kurzovému riziku.

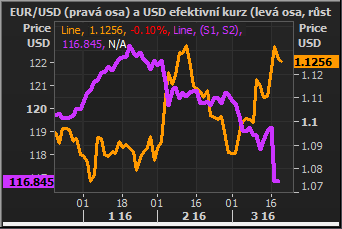

Dolar oslabil jak vůči euru, tak proti zbytku světa.

EUR/USD se pohybuje na 1,126 a proti koši měn oslabil o téměř pět procent. Právě zastavení posilování dolaru a dokonce jeho oslabování zvyšuje pravděpodobnost, že Fed v letošním roce bude muset zpřísnit měnové podmínky přes sazby.

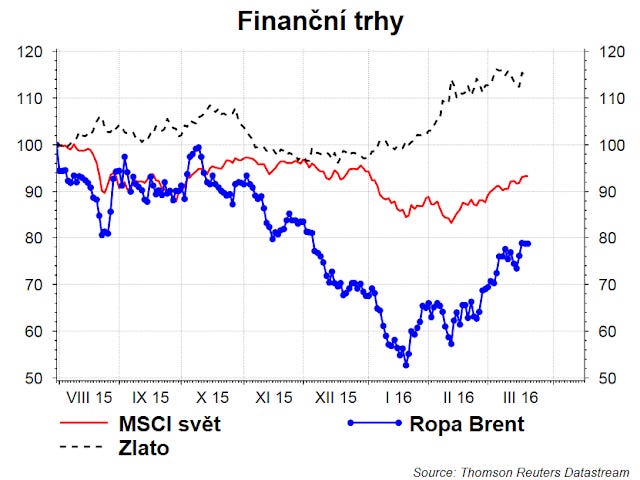

Od ledna došlo k výraznému uklidnění finančních trh, což bylo doprovázeno jednak růstem cen akcií, ropy a zlata. Cena zlata vzrostla v reakci na uvolnění měnové politiky ECB, Číny a Japonska. Ale právě akce Fedu ji může opět zkorigovat na nižší úrovně.

Manažerský: