Ranní restart: ČNB nakoupila dvouroční poptávku po CZK a neuklidnila trh

USA: Fed dostal, co chtěl

Počet nově vytvořených pracovních míst v USA v říjnu (271 tisíc) výrazně překonal očekávání (180 tisíc). Tvorba pracovních míst rostla především v soukromém sektoru (268 tisíc). Revize za minulé dva měsíce přidaly dalších +12 tisíc míst. Průměrný růst pracovních míst za posledních 12 měsíců je 230 tisíc. Dále míra nezaměstnanosti poklesla na pět procent.

Naprosto se tak smazalo zklamání z minulého měsíce, které podpořilo spekulaci o odkladu zvýšení sazeb Fedu do konce prvního čtvrtletí. Přidejme k tomu, že Fed na posledním zasedání řekl, že v prosinci zváží zvýšení sazeb. Naposledy indikoval měsíc změny sazeb před cca dvaceti lety. Pravděpodobnost, že skutečně se ještě letos odlepí sazby od nuly je značná = v prosinci Fed zvýší sazby.

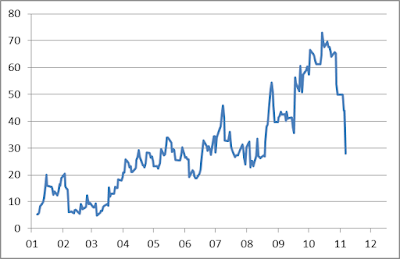

Graf: Pravděpodobnost, že sazby Fedu budou po prosincovém zasedání stále na nule (procenta)

Zdroj: Česká spořitelna, Bloomberg

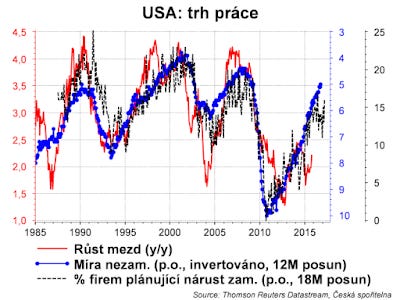

Ve stanovisku Fed uvedl, že chce vidět další zlepšení na trhu práce a inflačního výhledu. Co jiného by mohlo být oním zlepšením, než takto vysoká tvorba pracovních míst. Guvernérka Janet Yellen totiž nemluví o inflaci jako měnovém fenoménu, ale v dikci phillipsovy křivky: pokles míry nezaměstnanosti povede k tlakům na akceleraci růstu mezd, což se nakonec odrazí ve vyšší inflaci. Růst mezd prozatím zaostával za vývojem na trhu práce, ale Yellen věří, že na inflaci má zaděláno, viz obrázek.

Dolar prorazil důležitou hranici 1,08. My očekáváme, že rozjíždějící se nůžky mezi měnovými politikami na březích Atlantiku protlačí EUR/USD pod paritu. Výnos 10Y dluhopisu americké vlády vzrostl nad 2,3%. Koruna vůči dolaru poskočila nad 25,1.

ČNB nakoupila sedm jard, které budou čekat dva roky

V pátek ČNB uvedla ve své statistice, že v září intervenovala ve výši 2,3 mld. EUR (= 63 mld. CZK). Z vývoje bilance centrální banky vyplývá, že se tak událo v prvních dnech na začátku září, pak byl klid. Celkem tak ČNB zaintervenovala od července 7 mld. EUR. To představuje cca 190 mld. CZK.

Na českém trhu se tak poflakuje nových 190 mld. CZK. Mnoho z nich očekává, že až přijde exit z kurzového závazku a korunu posílí (!), tak zase nazpátek utečou do EUR a USD. Ale 190 mld. je dost peněz, které budou muset čekat, až po nich bude poptávka. Poptávku po CZK vytvářejí primárně exportéři. Roční (= posledních 12 měsíců) čisté vývozy zboží a služeb (vývozy po očištění o dovozy) dosahují podle statistiky platební bilance 295 mld. CZK.

Aby to nebylo jednoduché, tak podle statistiky ČSÚ o zahraničním obchodě v národním pojetí to je 143 mld. CZK. Ale věřme více statistice o platební bilanci, která ke zboží přidává i služby a která nám poskytuje konzistentní informace i o dalších tocích ovlivňují korunu. Dalším důležitým tokem je odliv dividend. Ty naopak zvyšují nabídku korun. Čistý roční odliv je 202 mld.

Pak tu máme EU fondy, ale ty jdou přímo přes ČNB. A předpokládejme hypoteticky, že žádné peníze nepřitečou ve formě přímých zahraničních investic a ani v žádné jiné další podobě.

V tom případě tady máme cca 90 mld. roční poptávku po korunách. Takže těch 190 mld., které tady přitekly od července, budou čekat cca dva roky, až na všechny přijde řada. Pokud by se pokusily utéci dříve, tak by vychýlily rovnováhu nabídky a poptávky a oslabovaly by korunu.

Opakuji, že to platí za předpokladu, že ostatní toky se vykompenzují a budou nulové. Přitom je pravděpodobné, že spekulace na posílení koruny na sebe dlouho nenechají čekat. Právě spekulativní příliv ČNB uklidňuje, protože po exitu bude přetlak korun snižovat tendence na posílení koruny.

Sedmička samurajů z ČNB chtěla říci, že trh nemusí spekulovat a on začal

V pátek se koruna zase přiblížila na dostřel intervencí a pohybuje se blízko 27,03 CZK/EUR, kde byla naposledy právě na začátku září.

Posílení přišlo jako reakce na setkání analytiků s ČNB (mluvil Mirek Singer a hlavní ekonom Tomáš Holub). Na terminále svítily především tyto guvernérovy výroky "Došlo ke změně, protože skutečně vidíme šanci, že exit proběhne v horizontu měnové politiky. O této změně (rétoriky) se vedla relativně dlouhá diskuse. …Pravděpodobnost, že to (kurzový závazek) skončí v létě příštího roku, je spíše marginální a s největší pravděpodobností to skončí okolo přelomu roku, ale v tomto okamžiku je velice těžké být konkrétnější."

Centrální banka očividně nepřesvědčila trh. ČNB si musí uvědomit, že po zkušenosti finančního trhu se Švýcarem musí být komunikace jednoznačnější a přímočařejší, aby trh nespekuloval, nakolik s nimi hraje centrální banka betla.

Takže ano, ČNB říká, že posunuje časování exitu a že nebude v létě příštího roku. Ale dělá to nejednoznačně a nechává prostor pro spekulace. Posuďte sami, jak se na to finanční trh může dívat. Ve stanovisku se píše, že bankovní rada se shodla, že „ jeho ukončení (kurzového závazku) se pravděpodobně posouvá až do období okolo konce roku 2016.“ Pravděpodobně? Takže možná se neposunulo!? A proč už ne stanovisku není „…neukončí dříve než…“ Znamená to, že ČNB si je natolik jistá, že nebude muset posunovat termín exitu dále do budoucnosti? Dále, guvernér řekl „Pravděpodobnost, že to (kurzový závazek) skončí v létě příštího roku, je spíše marginální…“. Takže není nulový!? Takže může nastat!

My si nadále myslíme, že ČNB posune exit do roku 2017. Ale velkou neznámou je změna bankovní rady v únoru, kdy většinu bude mít „zemanovská“ parta. A protože nevíme nic o kandidátech, tak nedokážeme ani říci, nakolik se změní preference centrální banky ohledně kurzového závazku.

V pátek jsme vydali měsíční strategii.

Bonus: nějaké to prognostické moudro a zajímavý článek o motivaci žáků:

- "Když jsou všichni experti a předpovědi v souladu, něco visí ve vzduchu."

- Jak ne/zlepšit prospěch žáků: "Po zavedení uvedených „stupňů vítězů“ se zhoršil prospěch průměrně o 24 procent, přičemž dříve nejlepší žáci se zhoršili až o 40%."