Ranní restart: ECB chce podpořit poptávku, Babiš využít a Fed už ji raději bude tlumit

ECB – problém je domácí poptávka a prosinec je pro akci více pravděpodobný

Včera zveřejnila zápis z jednání ECB. Rada vnímá protiinflační rizika jako více výrazná: "protiinflační rizika přetrvávají a asi vzrostla“, obrat inflačních očekávání nebyl potvrzen a jádrová inflace zůstává nízká. Ano, na začátku roku skutečně začaly inflační očekávání růst. Ale v půlce roku došlo k obratu a zastavení: očekáváná průměrná inflace v následujících pěti letech je pořád na jednom procentu.

V zápise je správně vidět, že ECB více než zpomalení v Číně, zajímá (a překvapuje) slabá domácí poptávka v EMU. Ta pochopitelně ve svém důsledku negeneruje inflační tlaky. Absenci domácích poptávkových tlaků lze vysvětlit jednak globálním tlakem na produkční náklady a marže. Ale nejpřirozenějším vysvětlením je mezera výstupu. Její záporná hodnota říká, že ekonomika vyrábí pod svým potenciálem a v ekonomice jsou stále volné kapacity. A když máte volnou kapacitu, tak jste rád, že jste rád, když dostanete zakázku a nemáte zájem (a sílu) zvyšovat ceny.

A právě mezera výstupu v EMU je stále na mínus dvou procentech. Ano, takové Německo už jede „naplno“, ale nevyužité kapacity ve zbytku EMU a především na periférii jsou značné. Tomu odpovídá i míra nezaměstnanosti, která je ve srovnání s USA dvojnásobná.

Ale zpět k ECB. Ta přiznává, že asi nedělá dost na to, aby dostala inflaci na cíl. A že je připravena udělat více. Dokonce někteří členové rady chtěli už něco udělat na říjnovém zasedání. Zvyšuje se tak pravděpodobnost, že by skutečně v prosinci mohla ECB přijít s rozhodnutím. Nejrychlejší je prodloužení nákupu aktiv za září 2016. Zápis z jednání čtu tak, že je pravděpodobné navýšení z 60 mld. měsíčně a/nebo struktura nákupů.

Co se týká možností snížení sazeb, tak jsou formulace opatrnější, než co nyní očekává trh. V zápise se připouští, že zkušenosti jiných zemí ukazují, že to nevedlo k velkým problémům a odlivu z depozit do hotovosti. Ale hned v další větě je uvedeno, že další snížení sazeb by bylo riskantním počinem s dopady na fungování finančního trhu, banky a zákazníky (=lidi). Proto mají analytici ECB udělat analýzu přínosů a nákladů takového kroku: dopad na trhy, marže bank a schopnost bank úvěrovat.

Jak už jsem v minulosti psal, tak snížení sazeb do většího mínusu nepovede ke zvýšení úvěrů. Dopad může být opačný. Banky totiž musí navyšovat kapitál, aby zvýšily kapitálovou přiměřenost a plnily další nové regulatorní požadavky. Proto potřebují generovat zisk. A zároveň nejsou schopni přenést záporné sazby na klienty. Takže záporné sazby povedou k poklesu zisků a tím i k poklesu schopnosti půjčovat. Což je problém pro podniky v EMU, které 80% svých dluhů financují přes úvěry od bank. Pozitivní dopad na schopnost půjčovat bude mít pouze nákup aktiv bank s nenulovou rizikovou váhou.

Dneska bude mít proslovy celá řada lidí z ECB: SuperMario Draghi, Couere, který minulý týden řekl, že prosinec nemusí přinést ještě žádné konkrétní rozhodnutí, hlavní ekonom Praet, super ochránce před inflací a šéf Bundebanky Jens Weidmann a Vitor Constancio. Tak uvidíme, jestli nahodí něco konkrétnějšího.

Fed si zapsal, že zvýšení sazeb v prosinci „se možná dobře stane přiměřené“

Zápisky z jednání Fedu potvrdily, že Fed by chtěl zvýšit sazby v prosinci (16.12.). Ale také potvrzuje naše očekávání, že růst sazeb v příštím roce bude pozvolný.

Zvýšení sazeb prosinci je velmi pravděpodobné, ačkoliv trh s tím počítá s „jen“ s dvoutřetinovou pravděpodobností. Inu zklamání ze září jen tak nevymizí. A Fed si uvědomuje, že září byla chyba, která vedla ke snížení důvěry v proklamace členů FOMC. Proto si teď nemůže dovolit udělat stejnou chybu v prosinci.

Přitom první zvýšení sazeb je především psychologickým milníkem, nežli nějakým skutečným zpřísněním měnových podmínek: aktuálně je cílová sazba Fedu 0 až 0,25%. A skutečná efektivní sazba se pohybuje na 0,12%. Psychologie samozřejmě může vést k turbulencím na finančních trzích: odliv kapitálu z rozvíjejících se ekonomik, pokles cen rizikových aktiv. A přesně proto bude zvyšování sazeb velmi pozvolné a Fed si bude dávat na čas, a to více, než se teďka myslí. Fed totiž očekává sazby na konci roku 2016 na 1,5%. Aktuální výnosová křivka implikuje očekávání na 0,5-0,75%. V tomto případě souhlasím s trhem.

A když už jsme u toho Fedu, tak taková perlička: Minneapoliský Fed má nového prezidenta. Skončil Narayana Kocherlakota, což musíte uznat je výborné jméno pro centrálního bankéře. Byl největší holubice Fedu. A přichází zajímavý chlapík, Neel Kashkari. (V tomto Fedu asi musí mít prezident inicály N.K.) Pokud vám to jméno nic neříká, tak měl na starost TARP, což byl onen program na záchranu amerických bank. Dále v PIMCO měl na starosti akcie, a taky pracoval v Goldman Sachs (jak jinak). A je spíše jestřábem. Takže mírný posun preferencí Fedu k vyšším sazbám. Ale tenhle chlapík bude hodně vidět a slyšet, takže by mohl získat silnější vliv, než jen jeden hlas.

Čína v klubu Zvláštních práv čerpání

Tento měsíc by měl Mezinárodní měnový fond schválit zařazení čínské měny renminbi do tzv. koše SDR, což z ní de facto vytvoří „posvěcenou“ rezervní měnu. V tzv. SDR (Special Drawing Rights = Zvláštní práva čerpání) se zařadí po bok USD, EUR, JPY, GBP.

Čína představuje přes 10% světového HDP a 10% světového obchodu. Právě podíl na světovém obchodu je jednou z podmínek (být v první pětce). Druhou podmínkou je liberalizace FX trhu. Koš je revidován každých pět let a revize připadla na konec tohoto roku.

Zařazení do SDR bude dlouhodobě posilovat poptávku po čínské měně a čínském státním dluhu ze strany centrálních bank, investičních fondů a korporátních Treasury.

Vyšší poptávka po dluhu samozřejmě bude tlačit výnosy směrem dolů. Tento týden vláda prodala padesátileté dluhopisy. A hádejte za kolik. 3,9%. Před dvěma lety to bylo ještě 5,3%. Desetiletka se obchoduje na 3,2%. Nejeden český bondař zamáčkne slzu při vzpomínce, že na této úrovni se český státní dluh obchodoval naposledy v roce 2012.

Změna strategie ministerstva financí

Ministr financí Andrej Babiš očekává letošní schodek na 70 mld. CZK, rozpočet byl schválen na 100 mld. CZK. Dále uvedl, že přes nižší schodek chce letos emitovat 180 mld. státních dluhopisů. Vzhledem k emisnímu kalendáři to vypadá spíše na max 173 mld. CZK, ale samozřejmě může dojít k navýšení, protože…

"Tím, že jsou (sazby) negativní, tak jsme se domluvili, že měníme strategii a že půjdeme a zkusíme si vzít co nejvíce peněz," řekl Babiš. "Budeme v tom příští rok pokračovat, využijeme toho. Je dobré, když nám někdo platí peníze."

To je změna, která vzhledem k nákladům na emisi (záporné/nulové sazby) jde správným směrem a pravděpodobně opouští strategii financovat deficit čistě přes rozpouštění rezerv. Mimo jiné i proto, že rezervní fond je už značně rozpuštěn.

Šéf přes řízení dluhu Petr Pavelek dodal, že letos plánují vydat 130-180 mld. CZK a příští rok 150 mld. My očekáváme v příštím roce cca 180 mld. CZK státních dluhopisů a k tomu zhruba 40 mld. eurobondů a 10 mld. spořících bondů.

Konec roku bude tlačit výnosy na krátkém konci dolů do větších záporů

V pondělí české ministerstvo financí zveřejnilo plán emise dluhu v prosinci. Státní pokladniční poukázky do konce roku nevydá už žádné. Takže v prosinci bude jen jedna emise, a to dvouletého zero bondu za max. osm miliard. CZK. Předtím ještě příští týden, budou tři emise: 2Y max 8 mld., 15 max 3 mld. a 13,5Y max 3 mld. CZK.

Finanční trh bude hladový po krátkých papírech, kam by mohl utéci před rezolučním fondem: výše příspěvku se bude testovat na Silvestr a půjde o všechna depozita bank, tedy i finančních institucí.

A jsme zpět u intervencí. Od července do konce září ČNB intervenovala ve výši 200 mld. CZK. Jinými slovy, ČNB „vytiskla“ nových 200 mld. korun, které je potřeba někam uložit. Aktuálně si je investoři uložily do českých bank, takže jsou zpět u ČNB. Ale bankám se nebude chtít platit do rezolučního fondu cca 300 milionů za tyto rychlý prachy, protože skutečně mohou zmizet ze dne na den.

Takže banky budou chtít buď tento náklad zaplatit od investorů. A/nebo investoři se půjdou přes konec roku schovat do státních dluhopisů, což zvýší poptávku po nich. A podobně se budou chovat i domácí nebankovní finanční instituce a velké korporace.

Aby výnos státní pokladniční poukázky vykompenzoval náklady na rezoluční fond, tak by mohl poklesnout pro jednoměsíční pokladničku na -1,8%, dvouměsíční -0,9%, 3M -0,6%. No, a protože pokladničních poukázek bude málo, tak samozřejmě zůstává dvouletka, jejíž výnos na poslední aukci poklesl na -0,332%, a který může jít díky poptávce dál do záporu ke 0,4%.

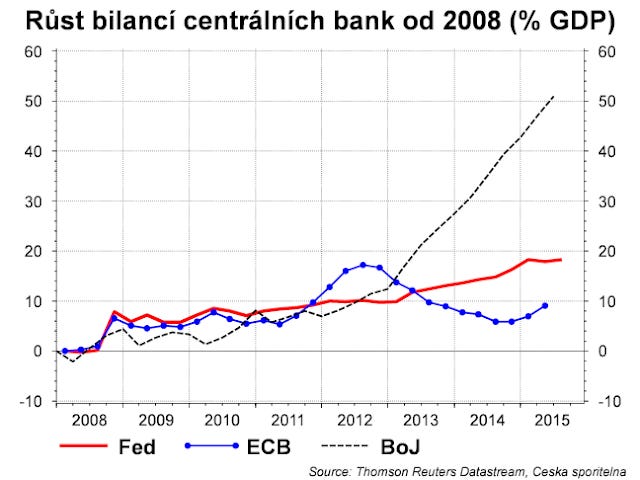

Samurajská centrální banka

Ve středu skončilo zasedání japonské centrální banky. Ta rozhodla, že není potřeba nijak upravovat tempo kvantitativního uvolňování. A to i navzdory faktu, že japonská ekonomika je v recesi = dvě čtvrtletí po sobě ekonomika poklesla. Tempo uvolňování je totiž závratné už teď. Posuďte sami.

Zatímco ECB zvýšila svou bilanci od krize o nějakých deset procent HDP, tak aktivnější Fed dvojnásobně. Nicméně BoJ je nechává daleko za sebou s více než 50 procenty HDP. Ročně totiž nakupuje aktiva za 80 bilionů JPY. To je cca 605 mld. EUR ročně. Pro srovnání ECB nakupuje nyní za 720 mld. EUR. Ale pokud bychom roční objem Japonska normalizovaly na velikost ekonomiky eurozóny, tak by se se 605 mld. zvýšilo na cca 1750 mld. EUR.

Bonus:

Nevím, jestli ti to všichni uvědomujete, ale zbývá 28 dnů do probuzení Síly!

Vánoce se blíží…

…a výpisek z četby: „Skončila doba rozdělení podle Gaussovy křivky, která nahrávala početné střední společenské třídě, a my směřujeme k rozdělení ekonomických příležitostí podle mocninného zákona. Samotné vzdělání už nebude mít takový význam.“ Kim Taipale

"The riskiest moment is when you are right." Peter L. Bernstein

Zajímavé čtení o tom, jak statistici předčili špióny: The German Tank Problem