Ranní restart: oběd zadarmo a doporučení proti koruně

Intervence ČNB a odhodlání bankovní rady bránit kurzový závazek v kombinaci se spekulací zahraničních investorů naservírovaly dovozcům oběd zadarmo. Vývozcům doporučujeme zajistit se. A pokud teď nějakou spekulaci, tak spíše proti koruně.

Intervence ČNB a odhodlání bankovní rady…

ČNB několikrát zopakovala, že minimálně do poloviny roku 2016 bude držet kurz nad 27 CZK/EUR. Naposledy v pátek v Lidovkách guvernér Mirek Singer řekl, že „Nedovedu si představit, co by mohlo vést k tomu, že bychom mohli exit posunout na dřívější datum.“ A v neděli pak „Bankovní rada je toho názoru, že odchod (z režimu kurzového závazku) hrozí nejdřív v druhé půlce příštího roku.“ Viceguvernér Vláďa Tomšík pak několikrát řekl, že vývozci by měli brát minimálně do poloviny roku 27 CZK/EUR jako jistotu, přes kterou koruna neprojede.

Nicméně trh nadále spekuluje, že by exit mohl být proveden dříve. Pravděpodobnost tohoto rizika je nízká, zvlášť po slovech o jistém zajištění pro podniky. V minulosti jsme psali, že pravděpodobnost bude záviset na ochotě ČNB zvyšovat rezervy přes intervence, na rychlosti a výši rezerv. A dále pak na změnách v bankovní radě. Korunní princ na guvernéra Jiří Rusnok v minulosti řekl, že intervence podporuje a našel si v nich i sociální hledisko: pokud ČNB vytrvá v kurzovém závazku dostatečně dlouho, tak v konečném důsledku povede k akceleraci růstu mezd.

Rezervy. ČNB nicméně řekla, že velikost devizových rezerv je problémem jen v situaci, když jsou příliš nízké (Singer). A dále pak, že „Jestli je nějaká národohospodářská pravda, kterou si myslím, že si centrální banky a teoretická oblast vydiskutovaly během poslední dekády, tak je to to, že centrální banka je instituce, která má dělat měnovou politiku, ne se starat o svůj zisk a ztrátu.“ (taky Singer)

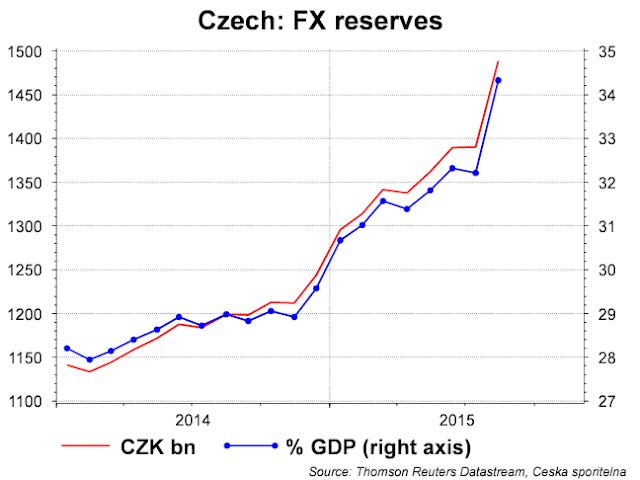

Včera byla zveřejněna statistika o devizových rezervách. Ty v srpnu vzrostly o 3,6 mld. EUR, tedy o necelou stovku mld. CZK. Od července, kdy ČNB začala intervenovat pak o 4 mld. EUR. Strukturu obchodů ČNB známe jen za červenec, kdy intervenovala ve výši 1 mld. EUR. Na data za srpen si musíme počkat, abychom byli schopni říci, kolik byly intervence a kolik byly EU fondy.

…a spekulace zahraničních investorů…

Dále, podle statistiky ČNB vrostly devizové rezervy od začátku roku do srpna o 244 mld. CZK. Vypadá to jako velký nárůst, ale je potřeba si uvědomit, že letošní přebytek obchodní bilance bude cca 300 mld. a EU fondy, které jdou přímo do rezerv ČNB a které jsou letos masivní (viz rozkopané silnice) by mohly dosáhnout cca 200-250 mld. CZK. Suma sumárum, pokud letos rezervy narostou o nějakých 500-550 mld. CZK, tak nelze mluvit o nějaké spekulaci.

Nad tuto úroveň už o spekulaci jde. Vláďa Tomšík řekl, že pokud by ČNB měla pocit, že spekulativní příliv je značný, tak by mohlo dojít ke snížení sazeb do záporu.

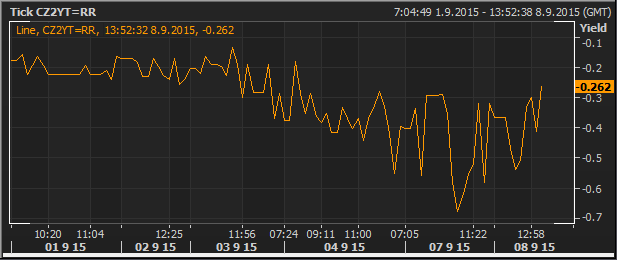

V posledních dnech spekulativní příliv opravdu zesílil. Trh ale nečekal na to, zda ČNB záporné sazby zavede nebo ne. Přebytek korun a nutnost je někam umístit samo o sobě vede k záporným sazbám. Což nakonec trh zase vyčistí. Spekulace totiž provádějí zahraniční investoři, kteří nemohou potom volné koruny uložit do ČNB za +0,05%. Proto výnosy například dvouletého dluhopisu poklesly až k -0,7%, aktuálně se obchoduje s výnosem -0,26%. Implikované swapové sazby pak na jeden měsíc poklesly až k mínus čtyři procenta!

…naservírovaly dovozcům oběd zadarmo

Tento přebytek likvidity vede k takovým excesům, jako například k forwardovému kurzu za devět měsíců na 26,72.

Ano, nepřepsal jsem se, trh nabízí dovozcům kurz 26,72 na půlku roku. Ale i kurz na tři měsíce je více než slušný: 26,90.

Doporučujeme vývozcům využít tento kurz pro zajištění.

Dále, zahraniční spekulace není udržitelná. Za prvé, exit přijde spíše později než dříve. Je výrazně pravděpodobnější, že bude protažen za rok 2016, než aby skončil dříve. Negativní náklady se tak stanou neudržitelné, což povede k zavření pozic a krátkodobému oslabení koruny. Proto doporučujeme spíše spekulativně korunu prodávat.

Dnes (9.9.) aukce a inflace

Dnes čekají trh velké nákupy. Ministerstvo financí bude vydávat hned tři dluhopisy: dvouletku, šestiletku a jedenáctiletku. Především o dvouletku bude velký zájem a záporný výnos, což souvisí s výše uvedenou spekulací na exit a záporné sazby.

Inflace v srpnu zpomalila v souladu s naším očekáváním na 0,3% (meziroční růst, v červenci to bylo 0,5%). Za zpomalením stojí především ropa a tudíž pokles pohonných hmot a dále potraviny. Takže nabídkové faktory, tzv. jádrová inflace se bude držet na(d) jedním procentem.

Bonus: Policie zatkla podvodníka prodávajícího pilulky pro věčné mládí. Jde o recidivistu, který za to byl trestán již v letech 1721, 1845 a 1926.