Ranní restart: proradná inflace a analytici

Inflační plán ČNB se ne a ne naplnit

Česká inflace v listopadu nezrychlila, ale naopak opět ubrala na síle: meziročně ceny vzrostly o 0,1%. Když byste od změn cen odečetly změny daní, tak dostanete nulu.

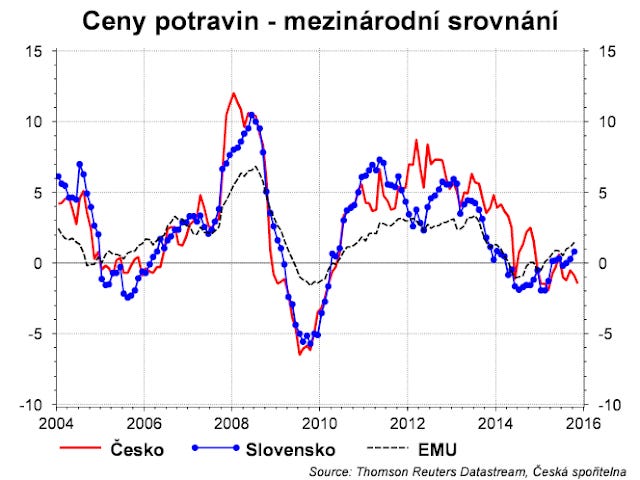

Jirka v Bleskovce píše: „Za negativním vývojem stojí především vývoj cen potravin a nápojů, k němuž se přidaly dle očekávání také ceny pohonných hmot. Překvapením je ale i meziměsíční pokles cen služeb.“ Očekávali jsme, že alespoň ceny potravin pomohou akcelerovat celkovou inflaci, když už ceny jídla všude okolo nás začaly růst. A ony ne.

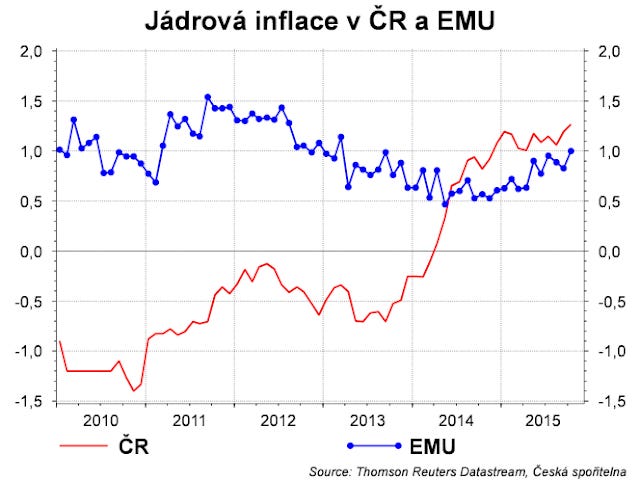

Jasně, ve finále jde o jádrovou inflaci. Tedy inflaci očištěnou o vývoj cen potravin, pohonných hmot a změn daní. Ta má těsnější vztah k domácím inflačním tlakům. Jádrová inflace vzrostla z 1,2% na 1,3%. Takže růst spotřeby a ekonomiky nese své ovoce. Celková inflace u nuly je způsobená nákladovými faktory.

Takto by to mohlo vypadat pro ČNB opticky dobře. Poptávková inflace roste, takže exit se blíží. Ale ono je to složitější. Centrální bance totiž nestačí pro exit inflace přibližující se k cíli ze zdola. Ale potřebuje inflační cíl přestřelit = dostat inflaci mezi 2 a 3 procenta. A musí si být jistá, že po exitu nenastane nějaký problém, který je přinutí znovu zavést kurzový závazek. Jinými slovy potřebuje očekávat inflaci opět nad cílem. Takže z pohledu ČNB, respektive z pohledu jejich plánu spojeného s kurzovým závazkem, jsme pořád velmi daleko od exitu.

Jak moc daleko? Pro odpověď je potřeba si uvědomit, o čem je kurzový závazek. Není o ničem jiném, než o tom, že posilování reálného kurzu nepustí centrální banka přes nominální kurz (jak se obvykle v minulosti dělo), ale přes vyšší inflaci u nás než v EMU.

A reálný kurz má důvody posilovat: oslabení v listopadu 2013 díky intervencím + konvergence české ekonomiky (= rychlejší růst českého HDP než EMU). Jinými slovy, aby ČNB vykompenzovala tyto dva faktory a koruna neměla po exitu tendenci posilovat, tak musí vytvořit kumulovaný inflační diferenciál. Tedy nechat inflaci u nás růst rychleji než v EMU. A to tak, že kumulovaně zhruba o pět procentních bodů.

Přesto české spotřební ceny ne a ne růst znatelněji rychleji než ceny v EMU. Od začátku intervencí a kurzového závazku, tedy za dva roky, se podařilo mít kumulovaně vyšší inflaci o necelé jedno procento. Pokud by to tak mělo pokračovat tímto tempem, tak ČNB bude muset držet kurzový závazek ještě dalších osm let.

A protože se ČNB nechce tak dlouho čekat, tak se stala největším spojencem odborářů v jejich tažení za vyšší růst mezd. Vyšší růst mezd by vytvořil dodatečné poptávkové tlaky, od kterých si ČNB slibuje akceleraci inflace.

Letem světem

Poslanci schválili ve třetím čtení státní rozpočet pro příští rok, který počítá se deficitem 70 mld. CZK.

Mirek Singer v rozhovoru pro MFD ke kurzovému závazku řekl: "Je jasné, že dnešní stav výrobní bázi i ekonomice vyhovuje. Když podnikatelé nemusí tolik přemýšlet o kurzových pohybech, mohou se zaměřit na jiná hlediska v životě firmy.“ Je ironií, že tohle říká zástupce bankovní rady, která nepodporuje přijetí eura. Protože přesně tohle by se stalo v případě našeho vstupu do eurozóny. Praktickou věcí z rozhovoru pro MFD je opětovné ujištění, že po exitu koruna dramaticky neposílí: „Také chtějí mít (podniky) jistotu, že kurz koruny po opuštění naší politiky intervencí někdy na přelomu roku 2016 a 2017 dramaticky neposílí. Odpovídáme jim, že není důvod, proč by to měla ČNB dopustit.“ Ano neposílí, protože buď ČNB odloží exit, nebo udělá exit a bude intervenovat.

S proradnými analytiky nemá problém jen ČNB, ale i ECB. Za zklamání finančních trhů z rozhodnutí ECB jednoznačně mohou právě oni, nikoliv Evropská centrální banka. Alespoň podle ECB: „Věřím, že to bylo skutečně masivní selhání analytiků. Nevěřím, že komunikace ECB dávala falešné signály.“ Řekl Ewald Nowotny z ECB. Tak určitě! Připusťme na chvíli, že si signály o větším uvolnění měnové politiky analytici skutečně vycucali z prstu a přesvědčili o nich finanční trhy, které začaly investovat peníze tímto směrem. Proč tedy ECB nesignalizovala, že tomu tak nebude? Protože signalizovala pravý opak: že bude navyšovat objem měsíčních nákupů. Takže celý poprask je vlastně o tom, že Draghi tentokrát nedokázal převálcovat opozici kolem Německa a tedy o ztrátě jeho kredibility. A je také pravděpodobné, že v půlce příštího roku opět začne trh spekulovat/dostávat signály, že tentokrát dojde k navýšení měsíčních nákupů.

Bonus:

„Tati, vysvětlíš mi ženskou logiku?“

„Máš zaracha!“

„Proč???“

„Chleba se sýrem!“