Ranní restart: Služby potápí dolar, Fed založí ruce a ČNB posune exit

Služby potápí dolar, Fed založí ruce

Americký dolar včera prudce oslabil, proti euru až o 2,2%. V noci si to rozmyslel, že oslabení o 1,4% je zatím dostačující. Výnos 10Y státního dluhopisu na chvíli poklesl od deset bodů pod 1,8%, pak se ale vrátil zpět.

Co finanční trh tak znervóznilo? Ne, není to dnešní zasedání ČNB. K té se ale ještě vrátím. Včera byla zveřejněna data o tvorbě pracovních míst v soukromém sektoru (tzv. ADP). Jde o předskokana pátečního reportu o trhu práce za celou ekonomiku USA. A nedopadla vůbec špatně. Bylo vytvořeno 205 tisíc nových pracovních míst v soukromém sektoru, očekávání byla nastavena na 195 tisíc. Problém je jinde: služby. Včera byl totiž zveřejněn index nákupních manažerů (PMI) ve službách. A ti snížili svůj optimismus, a to tak že mnohem výrazněji, než trh čekal (53,5 vs. 55,1). To je studená sprcha pro optimisty ohledně ekonomiky USA.

Průmysl, především díky neradostné situaci v těžařském odvětví, stahuje ekonomiku USA do recese. A do včerejška byly služby silnou nadějí pro optimisty, že se recese USA vyhne.

Tohle je samozřejmě rána i pro Fed. Centrální banka si ještě do nedávna malovala čtvero zvýšení sazeb v letošním roce. Trh ani my jsme takovému zpřísnění nedávali šance. A poslední série negativních zpráv zvyšuje pravděpodobnost, že Fed letos bude jen koukat a nechá sazby na pokoji. Trh aktuálně dává tomuto scénáři padesáti procentní pravděpodobnost.

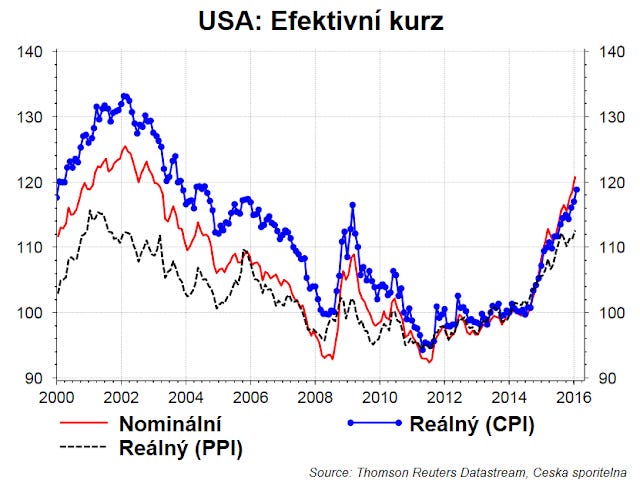

Pro odhad sazeb je důležité si uvědomit, že vedle zvyšování úrokových sazeb může měnové podmínky zpřísnit i posilující měna. A to je přesně příklad USA: od roku 2014 posílil dolar proti koši měn nominálně o dvacet procent. Odhady Fedu přitom ukazují, že takové posílení implikuje snížení růstu ekonomiky USA o cca tři procentní body v horizontu tří let. Takže pokud Fed měl pocit, že musí zpřísnit měnovou politiku, tak dolar už to udělal za něj.

Co dál s dolarem? Zatímco Fed nebude spěchat se zvyšováním sazeb, tak ECB měnové podmínky bude uvolňovat. Trh už více méně počítá s poklesem depozitní sazby alespoň o deset bodů na -0,4%. Ale roste i riziko, že ECB bouchne do stolu a zvýší i objem kvantitativního uvolnění. V posledních dnech totiž výrazně roste podíl negativních překvapení přicházející z ekonomik eurozóny. Proto spíše očekáváme tlak na oslabení eura zpět pod 1,1.

ČNB se dneska vytasí s prognózou a holubičím tónem

Česká národní banka se dneska vytasí s novou prognózou a bankovní rada bude dumat nad tím, co dál. Je velmi pravděpodobné, že ČNB přehodnotí svou prognózu inflace směrem dolů. A že bankovní rada bude vidět rizika spíše směrem dolů, díky turbulencích na finančních trzích a díky nejistotě ohledně vývoje globální ekonomiky. A v takovém rozpoložení je možné, že bude chtít indikovat minimálně riziko, že exit z kurzového závazku bude odložen do roku 2017.

Záporné sazby ECB a jejich pravděpodobné další snížení, zavedení záporné sazby v Japonsku otevře diskusi ohledně záporných sazeb i ČR. Na podzim ČNB tuto diskusi uzavřela pozorováním, že v ČR jsou tržní sazby záporné. A že více záporné sazby by zvýšily růst úvěrů, což není potřeba, protože ty už rostou dostatečně. Od té doby ČNB zavedla proticyklický kapitálový polštář právě z obav, aby úvěry nerostly moc rychle. A výnosy státních dluhopisů jsou záporné do šesti let splatnosti a například implikovaný jednoletý swap je -1%. Takže argumenty jsou stále platné. Ale bankovní rada může podlehnout psychologickému tlaku: „záporné sazby už má přece kdekdo“. Proto bude pro ČNB klíčové, co udělá ECB (10. března) a jak na to zareaguje trh = zda se zvýší tempo přílivu kapitálu ze zahraničí a jak budou reagovat tržní sazby.

Letem světem

Dneska zasedá i centrální banka země uvažující o Brexitu. Očekávání jsou jasně nastavené na ponechání sazeb beze změny. Trh bude pozorně číst minutes a počítat kolik členů bankovní rady hlasuje pro zvýšení sazeb. Jejich tábor v posledních měsících poklesl.

Čína stanovila cíl pro letošní růst HDP na 6,5-7%. Tak držíme palce! Mimochodem, šéf čínského staťáku byl obžalován z "vážného porušení disciplíny", což je v Číně eufemismus pro korupci. Tak snad teď začnou být statistická data pro Čínu více milosrdná.

Šéf japonské centrální banky, Haruhiko Kuroda řek, že není žádné dno pro případné snížení negativní sazby. Klidně může jít na mínus jedno procento. A japonský Yen ne a ne oslabit. Naopak, v posledních dnech posílil téměř o tři procenta.

„Je lepší být nenáviděn pro to, jaký jsi, než být milován pro to, co nejsi.“ Kurt Cobain