Ranní restart: trh podceňoval Fed, MF zase ropu a ČNB má nápad

Ministerstvo financí vyrazilo na trh

Ministerstvo financí se vypravilo na trh a prodalo dluh v hodnotě 5,6 mld. CZK. Prodalo by i více, ale MF se snaží nadále prodávat tak, aby dosahovalo co nejnižších výnosů. Ale i přes tuto snahu výnosy rostou.

Inu posuďte sami. Prodalo 3,7 mld. CZK dluhopisu se splatností v roce 2018 za průměrný výnos -0,04. Přičemž poptáváno bylo přes 11 mld. CZK, takže bid to cover ratio (podíl mezi poptávaným a skutečným prodaným objemem) dosáhl 3,1. Na začátku roku přitom prodávalo tento dluhopis se záporným výnosem -0,15%. Dluhopis se splatností v roce 2019 prodalo s výnosem -0,02% za 0,9 mld. (bid to cover: 3,8) a dluhopis se splatností v roce 2028 za +0,7% a 1 mld. CZK (3,6).

Ropa pokazí MF náladu

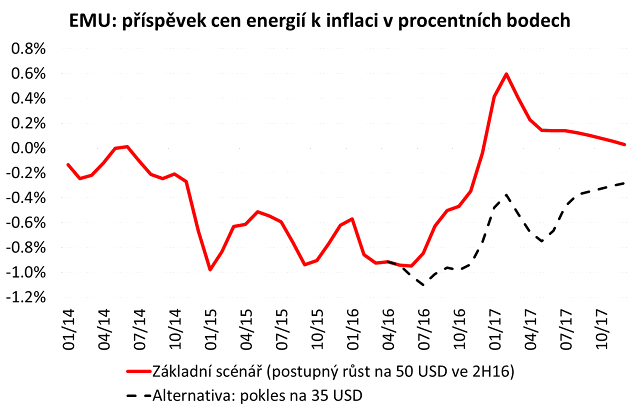

My očekáváme další tlak na růst výnosů. V následujících měsících začne růst inflace s tím, jak začne vypadávat negativní příspěvek cen energií z meziročních čísel. A takový růst samozřejmě na sebe navalí změnu nálady finančního trhu. Trh začne spekulovat o rychlejším růstu sazeb Fedu, o potřebě kvantitativního uvolňování ECB a o dřívějším exitu ČNB z kurzového závazku, začnou růst inflační očekávání a s ním i výnosy. ČNB bude vesele intervenovat a opět nahlas přemýšlet, jestli by nepomohly záporné sazby. Ale jak kdysi říkali televizní hlasatelky poté, co prozradili téměř celý děj detektivky: „…ale nepředbíhejme.“

Exit se zápornými sazbami

Včera se nechal slyšet Lubomír Lízal z bankovní rady ČNB, že aktuálně česká ekonomika nepotřebuje další nekonvenční nástroje. Nicméně že negativní sazby mohou být použity k omezení prudkého posílení koruny po exitu.

Dodal, že negativní sazby finanční sektor neohrozí, pokud éra záporných sazeb bude krátká. V což on věří. Tady bych si dovolil připomenout, že éra kurzového závazku také měla být relativně krátká a měla skončit v prvním čtvrtletí minulého roku. Ale co už, pojďme dále.

Vskutku zajímavá je myšlenka, že záporné sazby by mohly být použity v čase exitu, aby po exitu koruna neposilovala. Zajímavé je to z toho důvodu, že centrální banka v minulosti razantně říkala, že exit udělá až v situaci, kdy bude potřeba zvyšovat sazby z technické nuly (+0,05%). Myšlenka zavedení záporných sazeb v době exitu tak jasně potvrzuje, že exit vůbec nebude triviální, když bankovní radu napadají takové kejkle, které nejsou konzistentní s inflačním cílováním,

Trh začíná reálněji vnímat Fed

Jak jsme psali několikrát, trh podhodnocoval ochotu Fedu v letošním roce zvyšovat sazby. Včera Fed zveřejnil zápis ze svého posledního jednání. A nálada se rázem změnila. V zápise se opakuje „červen“ šestkrát. Především bankovní rada říká, že pokud data budou konzistentní s oživením ve druhém čtvrtletí, inflace budou pokračovat směrem ke dvěma procentům, tak bude vhodné zvýšit sazby.

Takže sledujme GDPnow, inflaci a vystoupení členů Fedu: např. 27.5. bude mluvit Yellen na Harvardu.

My očekáváme jedno až dvojí zvýšení v letošním roce. Z hlediska časování je z pohledu centrální banky irelevantní, zda zvýšení bude v červnu nebo na dalším zasedání.

Jak poznáte makroekonoma se smyslem pro humor?

Používá desetinná místa.