Ranní restart: Trh vystřízlivěl a Fed je opět ve hře

Vystřízlivění trhu

Po masakru přišlo vystřízlivění a trh si uvědomil, že svět se neřítí do záhuby. Hlavní akciové indexy začaly od poloviny týdne snižovat ztráty (SPX = S&P500 a SXXP = Stoxx Euro 600).

Také posílení eura rychle vzalo za své, když si trh uvědomil, že zvyšování sazeb Fedu ještě není odpískané a zároveň, že případné efekty Číny a nízkých cen komodit, by se (surprise, surprise) projevily i za Atlantikem v eurozóně. Takže výlet k 1,17 byl jen krátkodobý a EUR se nyní obchoduje poblíž 1,125.

Fed ve hře

Když komentátoři a analytici hledali viníka onoho masakru, tak na prvním místě byla Čína. Já volil USA, respektive Fed. Trh totiž na základě několika špatných čísel přehodnotil pohled na americkou ekonomiku, pokles cen komodit chápe jako důkaz, že žádná inflace není v dohledu a riziko ohledně Číny přece zmiňoval i Fed. Trh je tak neustále maten o tom, kdy a jak Fed začne zvyšovat sazby.

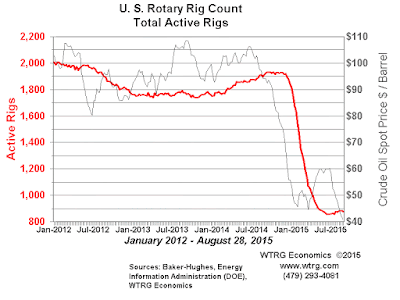

Nicméně revize HDP za druhý kvartál jasně ukázal, že ekonomika USA je slušně rozjetá, a to nejen reálně, ale i nominálně. Staťák revidoval růst z 2,3% na 3,7%. Ano, ekonomika USA rostla reálně o 3,7%, a to i přesto, že v ropném průmyslu padají investice do alternativní těžby díky nízkým cenám ropy (rig = vrtná souprava).

Nominálně ekonomika USA rostla o téměř procent šest. K tomu přidejte nezaměstnanost u pěti procent. A sazby Fedu jsou pořád na nule? Pokud nezačneme měnit předpoklady. Například, že o reálné rovnovážné sazbě. Guvernérka Yellen tvrdí, že aktuálně je tato sazba na nule. A nikoliv na dvou procentech, jak odhadoval Taylor ve svém pravidle.

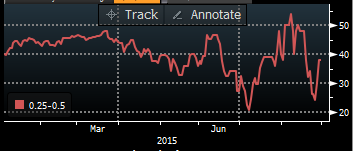

Právě nejistota ohledně rovnovážných veličin vede k nejistotě trhu kdy a především jak rychle a kam sazby porostou. Minulý týden poklesla pravděpodobnost zvýšení sazeb na 0,25-0,5% v září na 25%, nicméně právě lepší čísla a uklidnění trhů opět vedlo ke zvýšení této pravděpodobnosti.

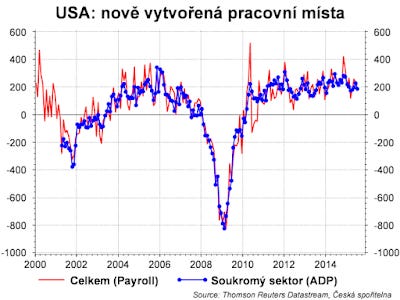

Tento týden bude trh sledovat údaje z trhu práce zveřejněné v pátek (míra nezaměstnanosti, míru participace a nově vytvořené pracovní místa), ale už ve čtvrtek budeme znát tvorbu nových pracovních míst v soukromém sektoru. Bez překvapení by mohlo dojít k dalšímu zvýšení pravděpodobnosti.

O víkendu proběhl slet centrálních bankéřů a ekonomů v Jackson Hole. Hlavní téma byla inflace a dopad na měnovou politiku. Téma nabíledni, protože roste počet zemí se zápornou čí nízkou inflací: inflaci pod jedním procentem má cca 40% zemí.

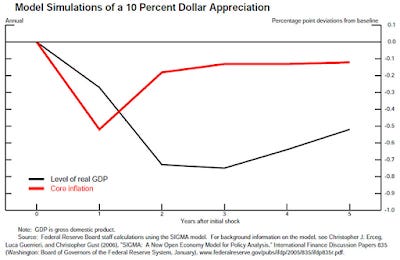

Viceguvernér Fedu Stanley Fischer ukazoval odhad, že posílení dolaru o deset procent sníží postupně inflaci o půl procentního bodu v následujícím roku. A také sníží růst ekonomiky o cca 0,7 procentního bodu se zpožděním dvou let. Protože efektivní kurz dolaru posílil za poslední 2 roky o více než 20%, tak lze očekávat negativní dopady na inflaci a ekonomiku i v příštím roce.

Takto zní přece holubice. Ale trh si jeho projev vyložil přesně opačně. Proč? Protože dále ukazoval, že inflační očekávání jsou stabilní (ty, které jsou měřeny průzkumem). A především, že Fed nemusí čekat se zpřísňováním sazeb, až inflace bude na dvou procentech. A že věří, že inflace a mzdy začnou růstu, protože vývoj ekonomiky a trh práce to jasně ukazují. A taky řekl, že ačkoliv měnová politika Fedu bude mít dopad i na ostatní země, tak cíle Fedu jsou jasně nastaveny v termínech ekonomiky USA. Ale že věří, že jejich plnění bude prospěšné nejen pro ekonomiku USA, ale i pro globální ekonomiku. Jinými slovy: nečekejte, že se necháme rozházet nějakou volatilitou slabších států, na které dopadne zvyšování sazeb negativně díky odlivu kapitálu.

Ještě jedna poznámka k USA: revize HDP přinesla i čísla ohledně ziskovosti firem. Po dvou čtvrtletích poklesu vzrostly o 2,4% (mezičtvrtletně anaulizovaně). Firmy by tak mohly začít více investovat.

Ropa

Na vývoji ceny ropy je také vidět uklidnění ohledně výhledu na vývoj ekonomik: Cena Brent vzrostla k 42 na aktuálních téměř 50 dolarů za barel. Minulý týden Luboš Mokráš v ropném reportu doporučoval zajištění proti růstu.

ECB vs. dluhopisový trh

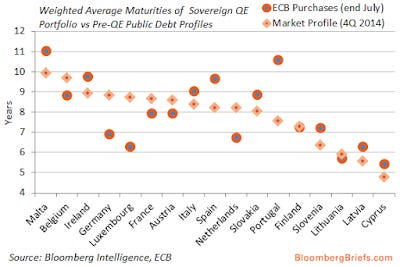

Tento týden zasedá i ECB (viz dále), což mi připomnělo jednu statistiku z minulého týdne. Když ECB nakupuje státní dluhopisy, tak jejím cílem bylo nakupovat průměrnou splatnost v jednotlivých zemích, tak aby nevytvářela distorze na trhu. Ve skutečnosti se ji to na úrovně celé EMU daří, ale ne pro všechny země. Například na periférii (Španělsko a Portugalsko) nakupují v průměru delší než průměrnou splatnost. A naopak v jádru (Německo, Lucembursko a Nizozemí) nakupují kratší než průměrnou splatnost. Důvodem je nižší likvidita v menších zemích.

Pokud ECB vyhodnotí, že bude muset prodloužit nebo zvýšit kvantitativní uvolňování, tak pokud nenajde jiný kanál (= jiné aktiva), tak distorzím se nevyhne.

Bonus: Trampoty v MHD:

Nakreslil jsem křídou pentagram a podřízl kozu. Pravda, řidič zastavil okamžitě, ale jinak jsou tyhle zastávky na znamení hrozně nepraktické.