Ranní restart: „Uděláme, co budeme muset“

„Uděláme, co budeme muset“ Mario Draghi

V pátek měl mimo jiné řeč šéf ECB Mario Draghi. Z ní bych vypíchnul pár vět. Tak za prvé, ECB je přesvědčena, že její nástroje fungují velmi dobře a jen díky ní je ekonomika na tom relativně dobře, ale očividně je uvolnění pořád nedostatečné: „Opatření ECB očividně fungují a jsou pravděpodobně hlavním zdrojem oživení.“ „Ale stejně rychlost růstu ekonomiky je nízká a inflace zůstává dost pod naším cílem…“

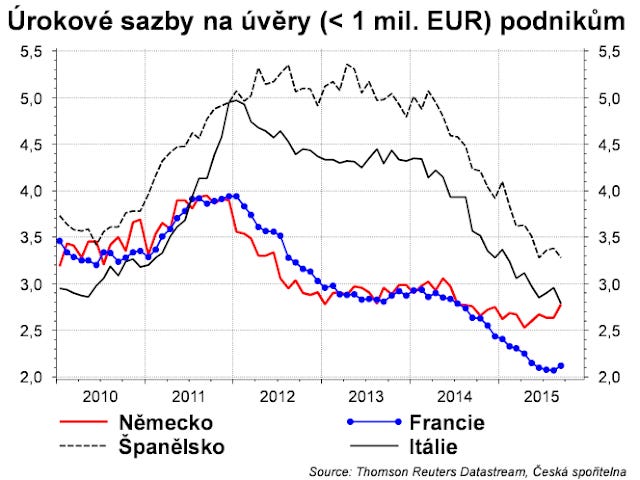

ECB je vnímavá na kritiku, že kvantitativní uvolňování, kde hlavní váhu má nákup státních dluhopisů, nebude tolik efektivní v EMU jako v USA. A snaží se jí čelit: „Od června 2014 do dneška vážené úrokové sazby na úvěry pro podniky poklesly o více než 70 bazických bodů pro eurozónu jako celek a pro ekonomiky v problémech (PIIGS) o 110-120 bodů.“

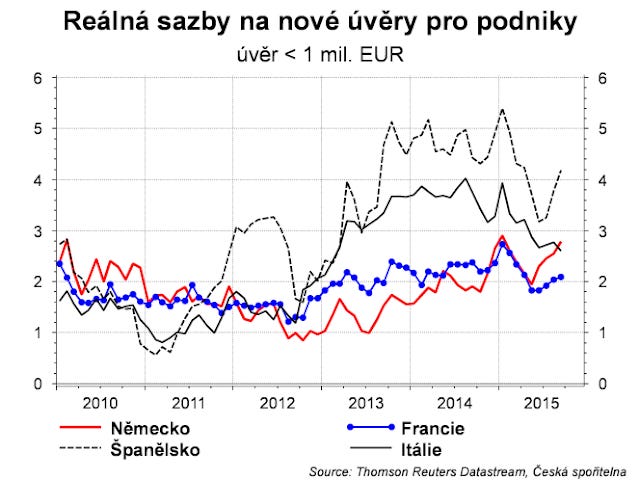

Ano, nominální sazby poklesly. Důležitější než jejich nominální výše je vývoj očištěný o inflaci. A další obrázek ukazuje, že reálné sazby poklesly především pro státy s problémy. Ale v posledních měsících se pokles sazeb zastavuje, či sazby dokonce rostou. I proto ECB cítí, že je potřeba sešlápnout plyn. Na námitky, že pokles úrokových sazeb snižuje marže bank (od roku 2010 pokles čistého úrokového výnosu o více než 10 procent) a jejich schopnost generovat kapitál na plnění nových regulatorních požadavků, argumentuje, že nižší marže budou vykompenzovány vyššími objemy úvěrů

„Jestliže dojdeme k závěru (na prosincovém zasedání), že bilance rizik vzhledem k našemu cíli střednědobé cenové stability je vychýlena směrem dolů, budeme jednat prostřednictvím všech našich nástrojů, které máme k dispozici. Považujeme program nákupu aktiv za silný a flexibilní nástroj, který může být upraven jak ve své velikosti, kompozici, tak délky trvání… Úroveň sazeb může umocnit efektivitu programu nákupu aktiv, minimálně zvýšení obrátky rezerv bank.“ „Pokud se rozhodneme, že současné nastavení naší politiky není dostatečné k dosažení cíle, tak uděláme, co bude potřeba ke zvýšení inflace tak rychle, jak to bude možné.“ Tohle dává jen malý prostor pro spekulace, že v prosinci ECB zklame trh nečinností.

Na co se v prosinci můžeme těšit? Zvýšení měsíčních nákupů z 60 miliard na 75-80 mld. Prodloužení alespoň do 2017. A vypadá to i na snížení depozitní sazby, alespoň o deset bodů na -0,3 procenta. Snížení sazeb může přijít okamžitě, změna v QE, respektive jeho účinnost může být „odložena“.

Taková řeč pomohla dolaru posílit vůči euru k 1,06, což posunulo kurz koruny vůči dolaru ke 25,5. Očekáváme další tlak až pod paritu, což oslabí CZK/USD až nad 27. A desetiletý německý dluhopis je zpět pod 0,5 procenta, což spolu by mělo pomoci stlačit české desetileté výnosy k 0,4 procentu.

Bonus: Díky zkomolení se má za to, že lidi používají jen deset procent svého mozku. Kdepak, ve skutečnosti je to tak, že jen deset procent lidí používá svůj mozek.