Ranní restart: urychlený návrat odložen, ropa a pistácie

ECB: urychlený návrat k cíli odložen na neurčito

Dneska zasedá Evropská centrální banka. Prosincová schůze přinesla zklamání, kdy Draghi nebyl schopen protlačit větší uvolnění měnové politiky. ECB se shodla, že inflaci je potřeba dotlačit ke dvěma procentům, a to tak, že urychleně. Ale že tomu není potřeba udělat nic jiného než snížit depozitní sazbu na -0,3 procenta a od roku 2017 reinvestovat splatné aktiva nakoupené v rámci kvantitativního uvolnění.

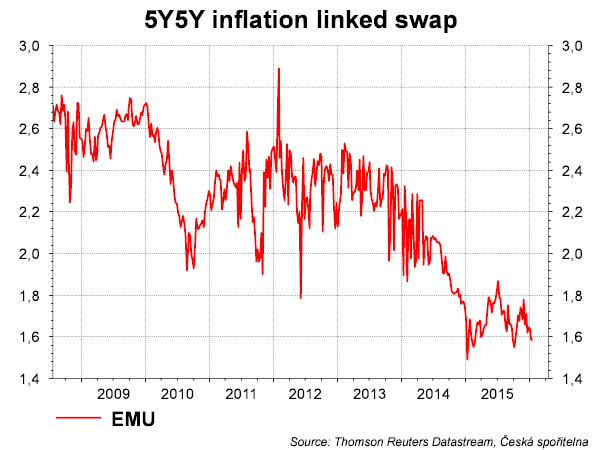

Od té doby inflační očekávání poklesly (anebo poklesla? Nikdy nevím, omlouvám se, pokud v tom dělám chybu): pětileté z jednoho procenta na 0,7. A desetileté ze 1,4 na 1,1 procenta. Trh nevěří, že ECB dokáže nejen v dohledné době dostat inflaci na cíl.

Ano, za poklesem inflačních očekávání je pokles cen ropy, a nejistota ve světě a vysoká nezaměstnanost a nevyužité kapacity v EMU. Zkusme se podívat na pětileté inflační očekávání za pět let. Pokud přemýšlíte o roce 2021 (za pět let) a jak se bude vyvíjet inflace do roku 2026, tak nebude dumat nad vlivem nízkých cen ropy a ekonomického cyklu. Budete přepokládat, že tyto faktory jsou v rovnováze / na průměru. V tomto případě by vaše inflační očekávání měl ovlivňovat především inflační cíl ECB a jeho kredibilita. A právě ta poklesla v průběhu roku 2014 a zůstává víceméně nezměněna. Kvantitativní uvolnění, záporné sazby, „uděláme cokoliv“ není dostatečně kredibilní, aby došlo ke zvýšení inflačních očekávání. Jediné, co s nimi mává, je cena ropy. To musí být rána pro inflačního cílovače, kde komunikace a kredibilita hraje nezastupitelnou roli.

Draghi si tak může říkat „já vám to říkal“. Nicméně po fiasku z prosince není pravděpodobné, že by opět sliboval, co ještě nemá schválené. Nicméně dnešní tiskovka by se měla nést v holubičím tónu, budou zmiňována protiinflační rizika (ropa, Čína, globální výhled, pokles akciových trhů), což by mohlo oslabit euro, respektive restartovat jeho cestu k paritě.

Podle průzkumu Bloomberg o potřebě dalšího uvolnění měnové politiky ECB, a že to nakonec centrální banka udělá, s námi souhlasí už 61 procent analytiků.

Ropa a pistácie: za všechno může Írán

Cena ropy Brent poklesla pod 28 dolarů za barel. Kdo si ještě vzpomene, že v listopadu stála ropa padesát? Od podzimu 2014 se cena propadlo o více než 75%.

Kde je dno? Mezinárodní agentura pro energii (IEA) vydala výhled, ve kterém snížila odhad poptávky po ropě (slabý růst v Číně, Brazílii, Rusku a teplá zima v Evropě a USA) a zvýšila odhad nabídky. Ačkoliv země mimo OPEC sníží nabídku o 600 tisíc barelů denně, tak tento pokles vykompenzuje Írán. IEA tak odhaduje, že v první polovině roku bude na trhu přebytek 1,5 milionů barelů denně.

Zrušení sankcí a vstup Íránu na mezinárodní trhy „komplikuje“ nejen situaci na trhu s ropou. Pokud máte rádi pistácie, tak se můžete, těšíš na propad cen i této komodity. Cena pistácii totiž v posledních pěti letech vzrostla o 40 procent díky nedostatečné nabídce. Nicméně Írán je pistáciovou velmocí (produkce na úrovni USA) a vývozy pistácií jsou na druhém místě za ropou.

Írán sice zvyšuje produkci, ale USA rychle produkci snižuje. Počet vrtných souprav v USA pokles na úroveň roku 2002. Jejich počet klesá i v dalších zemích. Proto produkce ropy v nečlenských zemích OPEC po několika letech vloni poprvé poklesla. A klesat bude dál.

Proto jsme opatrní v hození prognostické flinty do žita. Ano, trh nyní neví a proto zůstane volatilní. Ale čištění trhu a pozitivní dopad cen ropy na investice a spotřebu v zemích dovážejících ropu nakonec cenu stabilizuje. Proto nadále očekáváme, že ke konci roku cena poroste k 50 dolarům za barel. Stejně tak eroze zisků těžebních společností povede k podinvestování do produkčních kapacit, což v budoucnosti (na horizontu let) povede k poklesu nabídky.

Aktuálně se např. ropa s dodávkou v prosinci 2018 prodává za 42 dolarů. Výborná příležitost pro dlouhodobě zajištění.

Letem Českem

Singer ve Vídni řekl, že nevidí potřebu využití dalších nekonvenčních nástrojů. A že by využití kurzového závazku mělo zhruba na konci roku polevit. Tak ano, ačkoliv rozumnější by bylo jeho prodloužení do ukončení QE ECB. Protože jinak bude ČNB muset intervenovat, pokud nebudou chtít nechat korunu pustit pod 26 CZK/EUR.

Ministerstvo financí včera prodalo dluhopisy za 21,8 mld. CZK tedy na hranici maxima. Nejvíce bylo prodáno dvouletky s nulovým kupónem, kterou mají rádi spekulanti na exit a posílení koruny. Té se prodalo 15,2 mld. CZK s výnosem -0,145%. Zhruba pak 4 mld. dluhopisu se platností ve 2013 (výnos 0,359%) a 2,7 mld. CZK dluhopisu se splatností v roce 2028 (výnos 0,871%). Dneska bude MinFin nabízet maximálně 10 mld. CZK pokladničních poukázek (56 denní).

“The reason why worry kills more people than work is that more people worry than work.” Robert Frost