Ranní restart: Žaponci, finanční represe a ropa

„..ba i ti šikovní Žaponci se silami jsou na konci“

Japonci budou dále pokračovat v kvantitativním uvolňování, tedy v nákupech aktiv na svou bilanci. Rozhodla tak centrální banka na své dvoudenním zasedání. Roční cíl se nemění: nákupy budou činit 80 bilionů yenů (cca ďábelských 666 mld. USD).

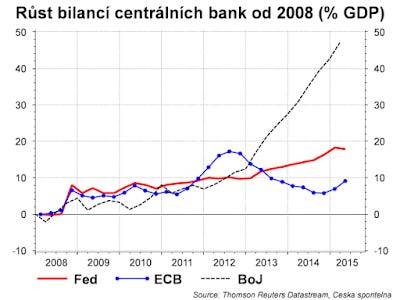

Pokud někteří analytici a ekonomové byli/jsou nervózní z neříditelné akcelerace inflace, protože centrální banky Fedu a ECB nafukují své bilance, tak koukněte, jak se rozjela centrální banka Japonska. Bilance se zvýšila cca o 50% HDP. Pro srovnání ECB cca 10% a Fed necelých 20%. A (hyper)inflace nikde.

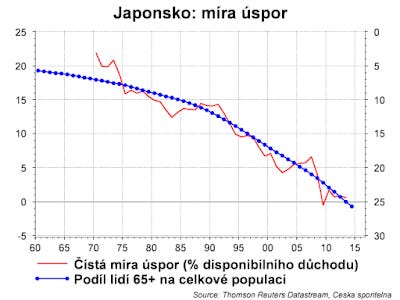

V Japonsku stárnutí obyvatel vede postupně k něčemu, co máme spíše spojeno s USA. K nulovým úsporám. A to i přesto, že míra úspor Japonce v produktivním věku kolem čtyřicítky je pořád zhruba 30%. V Japonsku prostě rychle roste podíl důchodců na populaci. A ti své úspory utrácejí. Když důchodce začne utrácet své úspory, tak to znamená, že prodává své investiční porfolio (akcie a dluhopisy). Nebo začne vybírat peníze z penzijního fondu, který je tak opět nucen prodávat akcie a dluhopisy. A protože Japonská společnost dále stárne, nedivte se, že bude průměrná míra úspor domácností dokonce záporná.

A teď si představte, že jste japonská vláda, která má podíl dluhu na HDP přes 200% HDP a najednou se čím dál více lidí chce zbavit (prodat) váš dluh (státní dluhopisy). Logicky se orosíte, protože prodeje povedou k růstu požadovaných výnosů, které budou výrazně zvyšovat náklady na obsluhu takto enormího dluhu.

Co uděláte? Inu, máte po ruce centrální banku, která by mohla chybějící poptávku po státních dluhopisech kompenzovat. Jinými slovy, hlavní motiv kvantitativního uvolňování v Japonsku je podle mého názoru nenechat zbankrotovoat vládu. Proto ono nafukování bilance centrální banky bude pokračovat ještě mnoho let.

A pokud vlády v USA a EMU budou čelit podobnému problému, tak budou ve finále podporovat stejnou cestu: finanční represi přes nafukování bilancí centrálních bank.

Letem světem

Přebytek českého zahraničního obchodu za srpen skončil na červené nule (-0,1 mld. CZK). Jde o obvyklé sezónní zhrošení. Průmyslová výroba vzrostla o 6,3%. Maloobchod bez aut o 3,3%. Číslo jsou v lajně s naší prognózou. Český průmysl je na krátko odrtžen od německé výkonnosti (viz dále) díky silné domácí poptávce.

Poláci ponechali sazby beze změny. Trh však špekuluje, že by snížení mohlo přijít v následujících třech kvartálech. Naše kolegyně Kasia předpokládá, že sazby zůstanou beze změny, i když riziko snížení vzrostlo.

Německé tovární objednávky v srpnu poklesly o 1,8% meziměsíčně (+ revize za červenec dolů). Číslo je ještě bez vlivu VW skandálu. Jde o volatilní indikátor, přesto si pesimista může najít spojitost se zpomalením v Číně a dalších rozvíjejících se ekonomikách. K tomu přidejme dnes zveřejněnou průmyslovou výrobu, také za spren, která poklesla meziměsíčně o 1,2% (trh čekal cca staganci)

Euro navzdory tomu včera opět posílilo nad 1,126. Trh může být nervózní ze zasedání BoE (centrální banka Británie) a zveřejnění zápisků ECB.

Čínská centrální banka utratila rekordní objem svých devizových rezerv ve třetím kvartále: 180 mld. USD. Z toho 43 mld. v září.

Mezinárodní měnový fond snížil svou prognózu. Globální ekonomika by měla růst „jen“ o 3,1% v letošním roce.

Řecký parlament by měl chválit novou vládu.

Ropa se vydala vzhůru, Brent se dostal nad 50 USD za dolar. Známý investor Jim Rogers před pár dny řekl, že „Když vidíte negativní zprávy a něco neklesá, tak to obvykle znamená, že je cena na dně a dojde k obratu.“ Jinými slovy, pokud cena neklesá ačkoliv zprávy by naznačovaly pokles, tak je možné, že negativnismus je už plně do ceny započítán a může dojít ke korekci nahoru.

Na druhou stranu: Rusko produkuje nejvíce ropy po rozpadu CCCP.

Bonus: "Hrubý národní produkt nezahrnuje krásu našich básní ani intelektuální úroveň naší veřejné diskuse. Neměří náš důvtip, odvahu, moudrost nebo učenost, zápal pro věc nebo odhodlání. Stručně řečeno měří vše kromě toho, za co stojí žít." Robert F. Kennedy