Ranní restart: zklamání ČNB a naděje MinFin

Čínské centrální bance se podařilo intervencemi zkrotit off-shore kurz (CNH) směrem k ofiko kurzu (CNY)

Uklidnění situace pomohly i lepší data za obchodní bilanci, propad vývozů zmírnil z -6,8% na -1,4%.

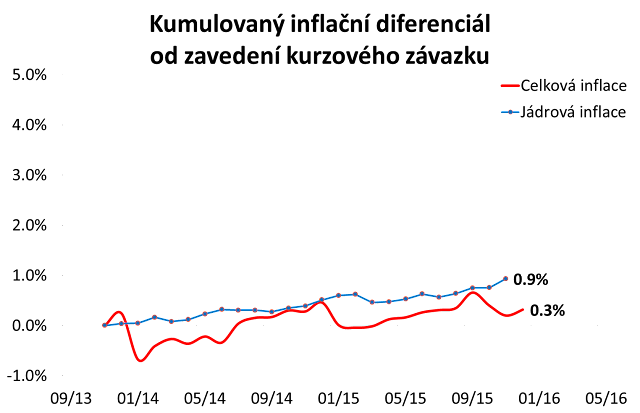

Česká inflace i po více než dvou letech kurzového závazku stále blízko nule.

Inflace dosáhla v prosinci „závratného“ růstu +0,1% v meziročním srovnání. Klesají ceny potravin a pohonných hmot. Korigovaná inflace, tedy inflace bez vlivu daní, regulovaných cen, potravin a pohonných hmot (nebojte, pořád ve spotřebitelském koši ještě něco zbylo) stoupla na 1,4%. ČNB očekávala, že inflace bude vyšší o +0,7 procentního bodu, přičemž odchylka jde na vrub jídla a nafty/benzínu.

Aby kurzový závazek ČNB fungoval a po exitu neměla CZK tendenci posilovat, musí být česká inflace vyšší než v EMU. Kumulovaně o tolik, o kolik ČNB oslabila korunu. Tedy cca pět procent.

Už slyším ČNB, jak volá, že to teda ne, že kačka byla před intervencemi nadhodnocená. OK. Ale od té doby česká ekonomika konverguje, což znamená tlak na posílení reálného kurzu. A pokud ČNB nechce, aby toto reálné posílení kurzu šlo přes kurz CZK/EUR, tak musí jít přes inflaci. Takže kuš s nadhodnocením.

Kde jsme? Pod více než dvou letech života s kurzovým závazkem byla inflace kumulovaně vyšší než inflace v EMU pouze o tři desetinky. Ano, tedy téměř nula. Opět by mohl kdosi z Příkopy namítnout, že je důležitější jádrová inflace. Pro reálný kurz není, ale koukněme i na tento diferenciál: necelý jeden procentní bod.

Z takového výsledku musí být ČNB mírně řečeno zklamaná. Může říkat, že pomohla ekonomice a nezaměstnanosti. Ale svůj primární cíl (inflace) neumí splnit.

A pokud by se nic nezlomilo, tak bychom kurzový závazek mohli mít dalších pět let. Proto se ČNB snaží se svým parťákem (odbory) zlomit firmy a dožadují se spolu, aby mzdy rostly alespoň o pět procent v průměru.

Mě zaujalo, že z bankovní rady smyslu kurzového závazku nejlépe rozumí nováček a pravděpodobný guvernér Jirka Rusnok. A to neříkám proto, že bych mu chtěl pochlebovat. Ale naprosto konzistentně říká, že nestačí mít inflaci na dvou procentech (nebo dokonce se k ní blížit zespoda, jak poznamenal nedávno Janáček). Ale že je potřeba inflační cíl přestřelit, tedy naakumulovat inflační diferenciál, aby mohl být proveden exit. Proto nečekáme, že k exitu by mělo dojít letos, ale ekonomicky (plus vliv kvantitativního uvolňování ECB) dává větší smysl prodloužit jej do roku 2017.

Letem světem

Maloobchodní tržby v ČR rostly 6,8% a staťák revidoval růst HDP ve třetím kvartále na +4,7%.

Dnes MinFin vyrazí na nákupy. Plánuje prodat maximálně 20 mld. CZK ve třech emisích (splatnost 2019, 2020 a 2026). Samozřejmě, že by MinFin chtěl vidět do pěti let co nejvíce záporné výnosy. Ale tyto výnosy budou ochotni akceptovat pouze zahraniční investoři. Domácí banky ne.

Už v loni byly banky čistými prodejci českého státního dluhu. Jen zahraniční investoři byli ochotni nakupovat: od začátku roku do listopadu 2015 nakoupili 80 mld. CZK. Takže je otázka, zda letos přibydou nové peníze ze strany zahraničních investorů. Podle našich odhadů pokud ČNB bude akomodovat měnovou politiku ECB (což čekáme), tak to bude implikovat intervence, zvýšení bilance a zvýšení přebytku likvidity zhruba ve výši 400 mld. CZK. Takže zdroje jsou. A proto čekáme, že výnosy i v letošním roce zůstanou stlačené, na pěti letech v průměru kolem nuly. Na druhou stranu spoléhat se pouze na zahraniční investory se může MinFin hrubě vymstít: velmi rychle mohou odejít, chtějí nakupovat jen krátké splatnosti.

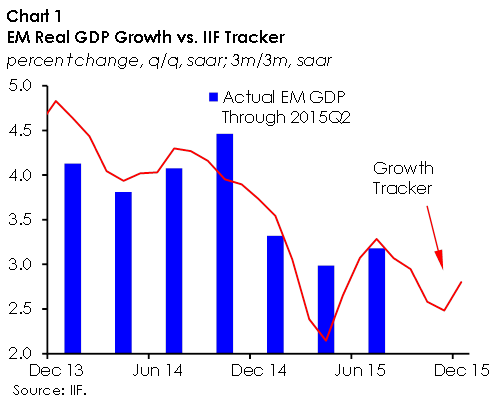

Dobré zprávy z rozvíjejících se trhů: indikátor IIF naznačuje, že ekonomická situace se zlepšuje hlavně díky finančním proměnným.

Americká ropa WTI včera nakrátko poklesla pod 30 dolarů za barel.

Bonus:

- A very special hell is reserved for those who "know" and do not act upon their knowledge.

- Ten, kdo drží dietu, jí stejně, jako ti druzí. Jen se cítí provinile.