Ropy bude méně, centrálních bank více

Ropy bude míň, trhy tleskají

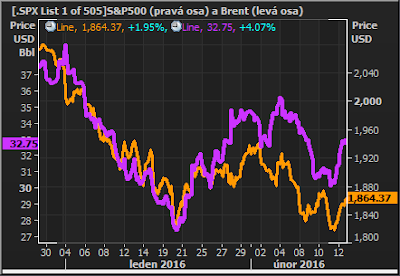

Akcie rostou, ropa roste. Finanční trh na chvíli vidí svět optimističtěji. V komentářích čtu, že za tím stojí uvědomění si, že centrální banky nenechají svět zkolabovat a rýsující se omezení těžby ropy.

Saudský ropný ministr Ali al-Naimi řekl, že na dnešek má naplánovanou schůzku se svým parťákem z Ruska. Ruský ministr se nechal již před pár dny slyšet, že by chtěl koordinovaně snížit těžbu a limity těžby společně s OPEC. Pokud by to vyšlo, tak trh v tom vidí signál, že přebytek nabídky ropy nad poptávkou by se mohl omezit dříve než v příštím roce. A proto ceny ropy rostou. A to je podle něj pozitivní.

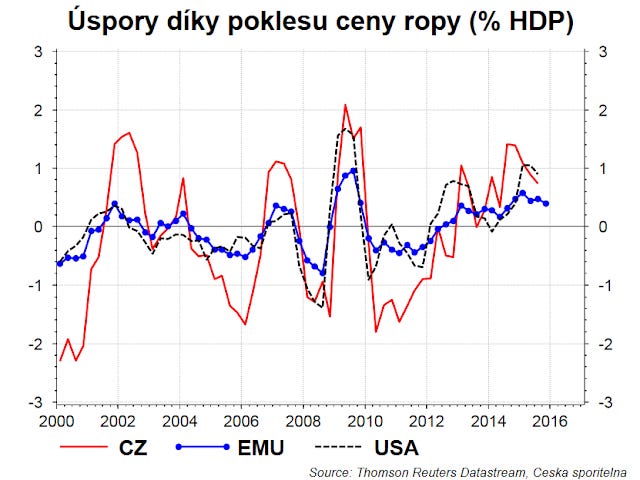

Pozitivní korelace mezi akciemi a ropou nedává smysl. OK, nízké ceny jsou pro těžební společnosti nevítanou záležitostí. Ale pro zbytek ekonomiky? Jen samá pozitiva a sociální jistoty. Náš odhad ukazuje, že díky poklesu cen ropy uspořily vloni USA, EMU, ČR mezi půl a jedním procentem HDP. A data ukazují, že uspořené peníze za tankování domácnosti utratí jinde. Takže pokles cen ropy je vzpruhou pro ekonomiky, které ji dovážejí. A nikoliv negativní zprávou, jak ji hodnotí trh. Ještě bych pochopil tuto korelaci, kdyby přebytek nabídky nad poptávkou byl tažen nízkou poptávkou. Ale tak to není. Problém je vysoká nabídka. A proto Rusko zoufale potřebuje, aby OPEC omezil těžbu. Uvidíme, na čem se dohodnou a především, jak bude dohoda naplňována. Právě s dodržováním závazků (= limitů) měl OPEC v minulosti problém.

Centrální spasitelé

No a co ty centrální banky. Včera měl slyšení Mario Draghi před Evropským parlamentem. Zopakoval, že ECB přezkoumá a možná i přehodnotí nastavení měnové politiky na březnovém zasedání (10.3.). Trable bankovního sektoru zvyšují pravděpodobnosti, že přehodnocení povede ke skutečné akci. Nejpravděpodobněji vypadá další snížení depozitní sazby z -0,3% na -0,4%. Trh nyní dokonce očekává -0,55% na konci roku.

Bohužel toto opatření maximálně oslabí euro (což se včera povedlo).

Ale záporná sazba trable bank nevyřeší. Neřkuli, že by dokonce vedla ke zvýšení úvěrové aktivity. Banky by potřebovaly více kapitálu. A ten mohou získat tak, že vydají nové akcie nebo nějakou formu dluhu, která se do kapitálu započítá (např. aktuálně neslavné CoCos, kterých banky vydaly za necelých 100 mld. EUR). Aktuálně jde však o drahou formu. Nebo banky sníží úvěrové portfolio, a tím si uvolní kapitál. To v situaci, kdy 90% dluhu firem jde přes banky, znamená, že ekonomika EMU nebude akcelerovat, ale naopak zpomalovat. Anebo budou banky prostě více vydělávat. Jádro zisku tvoří čistý úrokový výnos.

Ale záporné sazby představují pro banky de facto dodatečnou daň, který čistý úrokový výnos snižuje. Takže v tomto ohledu ECB nepomáhá, ale spíše hází klacky pod nohy úvěrovému kanálu. Prostřednictvím kvantitativního uvolnění banky dostanou od ECB nových 60 mld. EUR každých měsíc. Ty nejsou schopny rozpůjčovat díky omezení kapitálu. A ať chtějí nebo ne, nakonec musí tyto peníze uložit do ECB za zápornou sazbu. A to i v případě, kdy je půjčí. Ty peníze totiž nezmizí tím, že je jedna banka převede do jiné banky. Nebo že si je klient půjčí, zaplatí závazek (například za dům), protože ten, co ty peníze dostane, si peníze uloží, hádejte kam. Do banky. Možná jiné, ale zase jsou ty peníze v bance, která je musí uložit do ECB.

Pokud skutečně chce ECB nakopnout úvěrový kanál, tak by měla změnit strukturu kvantitativního uvolnění: nakupovat více zabalených úvěrů (tzv. ABS) anebo přímo úvěry. A změkčit kritéria nakupovaných aktiv. Ano, jinými slovy, vyčistit bankovní sektor od špatných úvěrů. No jo no, ale na to ECB očividně nemá odvahu.

ECB sehrála svůj part „uděláme cokoliv“, čímž se onálepkovala „záchrance EMU“. A od té doby opět spadla do cimrmanovského střídání fází očekávání a zklamání.

Pozornost finančních trhů a kritiků by se možná měla přesunout k fiskálu. Ten je vzhledem k záporné mezeře výstupu a vysoké míře nezaměstnanosti příliš přísný, respektive málo uvolněný. Proto ECB neustále volá po vyšších investicích a snížení daní. A využití nízkých výnosů státních dluhopisů pro navýšení deficitu.

"Zkušeností pojmenováváme naše chyby." Oscar Wilde