Srdečné pozdravy z Ruska, USA a ČNB

Donald Trump Down

Dnes budou zveřejněny zápisky z posledního zasedání americké centrální banky Fed. O něco plastičtěji ukáží rostoucí tábor, který už už chce zvýšit sazby a jen čeká, zda výsledek prezidentských voleb jim tomu zase nezabrání. My čekáme, že nezabrání = zvýšení v prosinci.

Po zveřejnění videa s Trumpem z roku 2005 jej začali opouštět vlivní podporovatelé z řad republikánů, např. Paul Ryan nebo John McCain. Jeho šance na vítězství poklesly na cca 17 procent. Každopádně pád Trumpa a očekávání zvýšení sazeb Fedu posiluje dolar.

Na druhé prezidentské TV debatě šel Trump do útoku, celá debata byla plná bahna. Naštěstí existuje sestřih, který sice nelze nazvat noblesním, ale je ještě snesitelný.

Srdečné pozdravy z Ruska

Ruská banka ERB operující v ČR není schopná dostát svým závazkům, oznámila včera Česká národní banka. Problémy této banky nejsou neznámou záležitostí, už během druhého čtvrtletí poklesly vklady z 5,8 mld. na 4,9 mld. CZK. Garanční systém očekává výplatu ve výši 3,6 mld. CZK.

Připomínám, že podle zprávy ČNB o finanční stabilitě dokonce tři banky neobstáli ani v základním scénáři jejich zátěžových testů. Jinými slovy tyto tři malé banky nemají ani pro relativně normální časy udržitelný obchodní model. Tyto tři malé banky představují podle ČNB 1,8 procent aktiv bankovního sektoru, tedy 107 mld. CZK.

Vzkazy centrální banky pro vývozce

Ještě bych se vrátil k pondělní prezentaci hlavního ekonoma ČNB Tomáše Holuba s názvem „Měnová politika ČNB a budoucí exit z kurzového závazku“, kterou měl na semináři s příznačným názvem „Eliminace měnových rizik v mezinárodních kontraktech“. Takže jaké poselství dala ČNB pro eliminaci kurzového rizika?

Potvrdil, že exit nemůže nastat před druhým čtvrtletím 2017, aktuálně, že bankovní rada vidí exit v polovině roku 2017. A že exit může být odložen.

V tomto směru byla důležitá poznámka, že prognóza ČNB počítá s tím, že ze strany ECB dojde v březnu k jednorázovému ukončení kvantitativního uvolnění (QE). Jejich prognóza nepředpokládá, tak jako my, že dojde k prodloužení stávajících nákupů o 6-9 měsíců a následně k pozvolnému ukončování. My čekáme ukončení QE až v polovině roku 2018, nikoliv už v březnu 2017. Nejde o to, že by si tým Tomáše Holuba myslel, že nedojde k prodloužení kvantitativního uvolnění. Ale má „politiku“, že tento předpoklad nezmění, dokud jej ECB neoznámí. Dokud to není stopro.

No jo, ale pokud by ČNB předpokládala, že dojde k prodloužení QE ECB, potom by jejich prognóza ukazovala, že by zde byl větší tlak na posílení koruny. V tomto případě by viděli riziko posílení koruny po exitu a tudíž, že by inflace byla stlačována opět dolů. Proto očekávejte, že tým hlavního ekonoma ČNB postupně změní prognózu tak, že bude spíše ukazovat na potřebu pozdějšího exitu. My čekáme exit nejdříve na konci 2017.

Dále potvrdil naše slova, že ČNB exit bude transparentní, tedy žádná snaha překvapit dřívějším exitem ve stylu „bude říkat září, ale uděláme to v dubnu“. Ti, kteří spoléhají na dřívější exit, argumentují snahou ČNB snížit objem intervencí. ČNB má ovšem dlouho rozmyšlené a Tomáš Holub to potvrdil, že případná budoucí ztráta z přecenění devizových rezerv nehraje v rozhodování žádnou roli. Fakt, ČNB není švýcarská centrální banka, která vyplácí dividendy a už v minulosti byla ztráta přes 150 mld. CZK a v ČNB se nikdo nehroutil.

Praktickou informací pro vývozce bylo přiznání, že ČNB hlídá pouze spotový trh, nikoliv forward. Jinými slovy, podnikům, které se chtějí zajistit, ČNB není schopna garantovat forwadový kurz 27 CZK/EUR.

Nicméně ČNB si stále neuvědomuje, že si zahrává s ohněm, protože i v této prezentaci se objevilo: „Exit = konec období bezprecedentní kurzové stability, a tedy konec období ‚hedgingu zdarma‘ ze strany ČNB.“ Tak to není! Právě protože ČNB není schopna garantovat forward, tak čekání na zajištění kurzového rizika těsně před exit se podnikům naopak hodně prodraží. Pro hedging není důležitý exit, ale očekávání exitu, který posune forwardy pod 27 CZK/EUR.

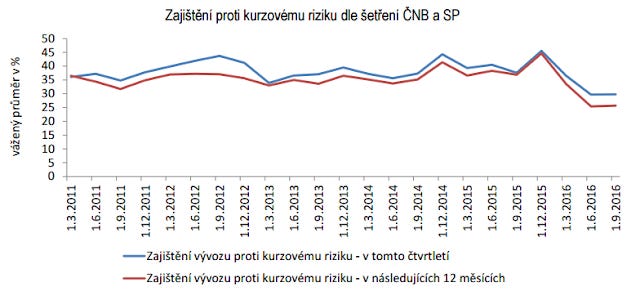

Zmatenost komunikace ČNB vůči vývozcům dobře dokresluje komentář ke grafu výše. První komentář zní „Výsledky naznačují, že podniky doposud vesměs věřily komunikaci ČNB a nepodléhaly tržním spekulacím na předčasný exit“. A druhý pak: „Varovnější interpretace grafu by ovšem mohla být taková, že firmy si odvykly řídit kurzové riziko a mohly by podcenit návrat do normálu spojený s exitem.“ Si vyberte.

A proto nemohl nepřijít alibistický závěr: „Výrobní podniky by – podle mého názoru – neměly spekulovat na vývoj kurzu po exitu, ale chápat ho jako návrat do světa, v němž může docházet k neočekávaným pohybům kurzu oběma směry. Je samozřejmě čistě na nich, jak tomu přizpůsobí řízení svého kurzového rizika.“

Záleží na vás… Trochu mi to připomíná Cimrmana: „Tak končí – aspoň doufám – naše komedie. Zlo prohrává a dobro žije. Vám, paní, vidím, se slza v oku blyští, že chodí to tak pouze na jevišti. V životě našem opáčně to bývá –tam dobrák úpí, vrch má duše křivá. Jak ale říkám na každičké štaci: svět bude lepší, dáme-li si práci. Je marné žehrat, modliti se zdrávas. Vše záleží jen na vás, na nás…a hlavně teda na vás.“

Bonus: "Dal odpovědět všem."

Zde nám můžete napsat dotaz, komentář, (v)tip. Díky!