Tržní masakr motorovou pilou (made in China)

Co stojí za propadem finančních trhů? Fed, který vycouvá ze zvyšování sazeb, masakr na čínské burze, ale především slabá ekonomika, propad cen komodit. A psychologie trhu, který má tendenci přehánět.

Srpnový výplach trhů

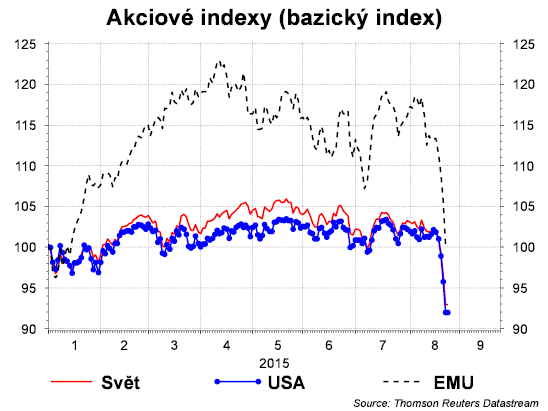

Včera pokračoval pokles na světových trzích. Od začátku června poklesla cena ropy o třetinu. K poklesu se přidaly akcie. Světový MSCI index poklesl za stejné období o 7 procent. Americký index S&P500 ztratil osm procent, ale když se podíváme do Číny, tak masakr pokračoval, když od června „zmizela“ třetina hodnoty čínských firem.

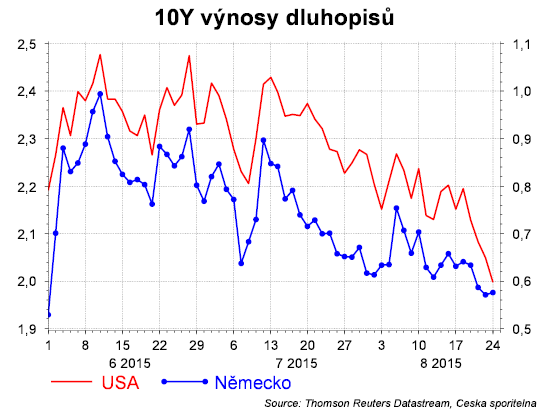

Útěk od rizikovějších aktiv do bezpečných přístavů se podepsal na poklesu výnosů dluhopisů: desetiletka USA poklesla pod dvě procenta a v Německu pod 0,6 procenta.

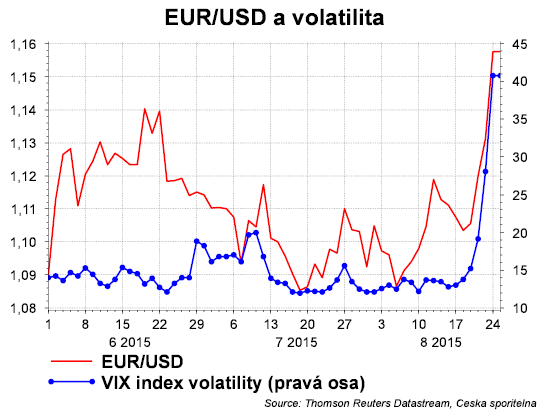

Pokles spreadu (rozdíl mezi výnosy státních dluhopisů) mezi křivkou USA a EMU pak otočil i vývoj kurzu eura proti dolaru. Euro posílilo nad důležitou hranici 1,15.

Pokud někdo chce přesné vyjádření volatility, tak index VIX vzrostl ze 14 na 37 na úrovně, které jsme naposledy viděli během dluhové krize v EMU.

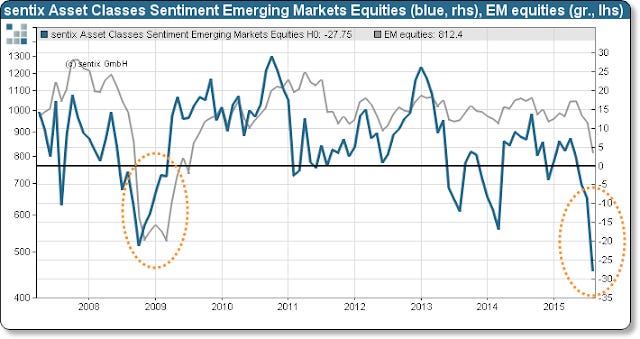

Nervozita se váže především na rozvíjející se ekonomiky. Sentiment vůči těmto zemím poklesl dokonce pod úrovně roku 2008 ze začátku Velké recese.

Co se to děje? Jde o souběh několika faktorů, které jsou spolu provázány: Fed, Čína, komodity. A psychologii trhu, který má tendenci přehánět.

Fed dál od zvýšení sazeb

Výrazně klesá pravděpodobnost zvýšení sazeb Fedem v září (nyní pravděpodobnost 26%) a i odhadovaná výše amerických sazeb ke konci roku.

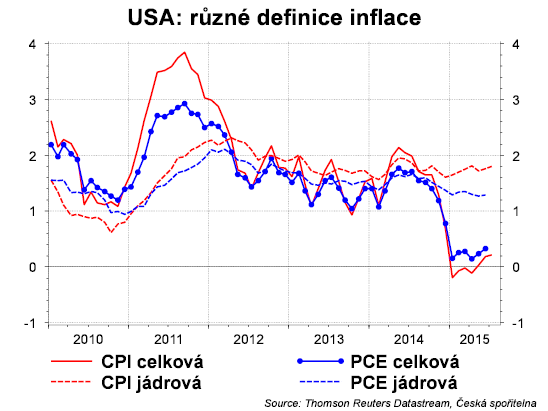

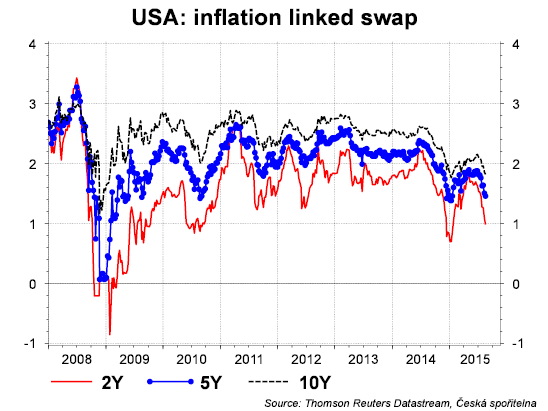

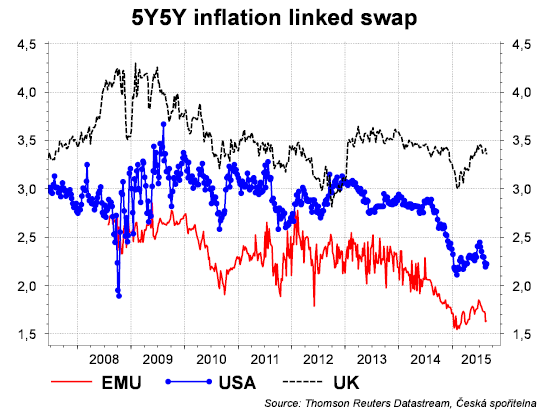

Zaprvé pokles cen ropy bude snižovat celkovou inflaci, která už nyní se pohybuje těsně nad nulou. A to v situaci, kdy jádrová PCE inflace (PCE je Fedem preferovaný cenový index) se pohybuje na 1,4%. Tato úroveň už vypadá lépe, nicméně je potřeba si uvědomit, že guvernérka Fedu Yellen podmínila zvýšení sazeb robustním signálem, že inflace je ukotvena ke dvěma procentům. To není ani aktuální inflace, ani inflační očekávání: pětileté inflační swapy jsou na 1,5%.

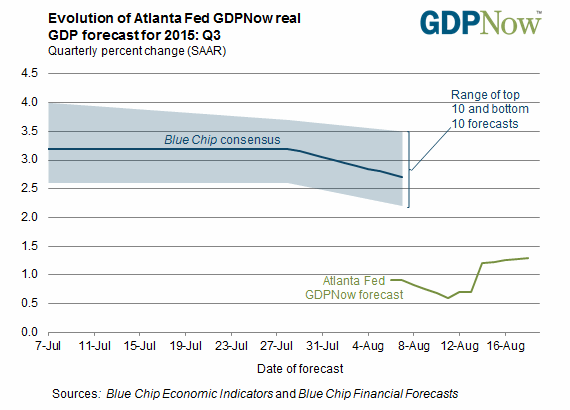

Za druhé, negativní náladu ohledně brzkého zvyšování sazeb podpořil pokles výrobního PMI zveřejněný v pátek. Analytici prozatím očekávají růst HDP ve třetím kvartále na 2,7%, nicméně prozatím zveřejněná data ukazují na nižší růst (1,3%).

A za třetí, vzhledem k tomu, že Čína je podle Fedu rizikem pro ekonomický růst, tak i špatné informace z Číny stojí za aktuálním přehodnocením výhledu na zvyšování sazeb Fedu.

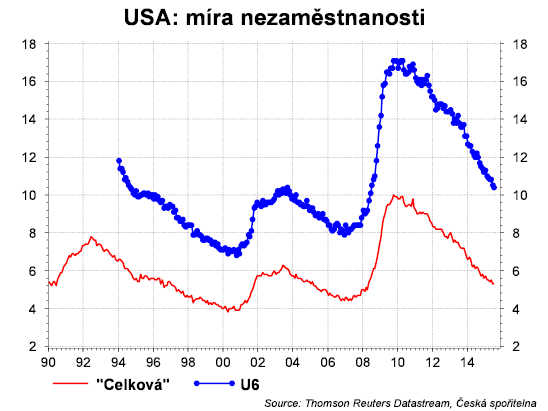

Situace v USA má svých pár ale: za prvé, míra nezaměstnanosti v USA dosáhla úrovně, kterou si Fed vytyčil jako mezník pro zvýšení sazeb. Za druhé pokles cen ropy zvýší kupní sílu domácností.

Centrální bankéři se opět sletí do díry

Důležitou událostí bude slet ekonomů a centrálních bankéřů v Jacksonově díře (Jackson Hole), který začíná tento čtvrtek a potrvá do soboty.

Letošní téma je nepřekvapivě aktuální: Dynamika inflace a měnová politika. Jinými slovy, jak je možné, že přes všechno to úsilí centrálních bank podpořit inflaci, přes pokles nezaměstnanosti, zůstává inflace a růst mezd níže, než naznačuje historie. Těším se na zajímavé čtení.

Připomeňme, že například vloni bylo vystoupení Draghiho klíčové pro kvantitativní uvolňování ECB.

Čínská chřipka

Pokračuje propad cen akcií v Číně, poté co autority přestaly intervenovat = zbrzďovat propad. On ten propad totiž je ospravedlnitelný akciovou bublinou, která na čínské burze vznikla. I přes masivní propad v letošním roce je hodnota akcií o 80% vyšší než na začátku loňského roku. Velikost akciového trhu ve srovnání s ekonomikou je mizivá.

Nicméně vrásky na čele dělá možný průsak splasknutí bubliny do finančního sektoru: část úvěrů je totiž jištěna právě akciemi, jejichž cena (a hodnota jako zástava) prudce klesá.

Ačkoliv propad burzy by neměl být velkým problémem pro ekonomiku, tak připomněl problémy čínské ekonomiky, ke kterému dochází už několik let.

Čínské autority tak budou brzo chtít nastartovat zpomalující ekonomiku. V arzenálu je zvýšení deficitu veřejných financí, snížení sazeb a oslabení měny. Podle důležitosti a nasazení v tomto pořadí. Spekuluje se také o brzkém snížení požadavku na povinné rezervy až o 100 b.b. (z aktuálních 18,5% pro největší banky), které by podpořilo úvěrování.

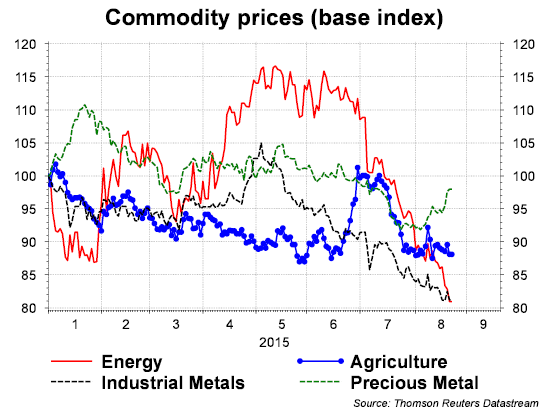

Poptávkou tažený pokles cen komodit

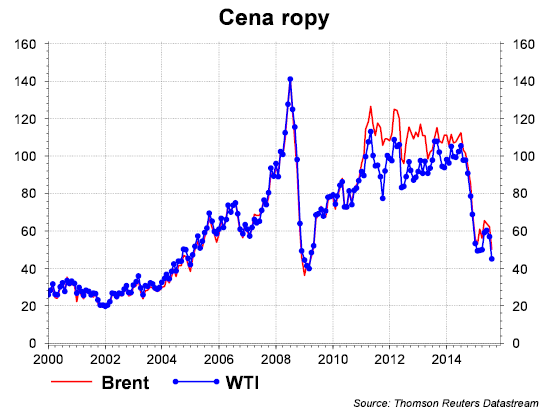

Ropa dále padá, aktuálně WTI na 38 USD/b, Brent 42,8 USD/b. Trh nyní pokles cen ropy spojuje spíše s negativními dopady na ekonomiku – poklesem poptávky. Na rozdíl od minulého roku, kdy propad byl spojen s rostoucí nabídkou. A to i přes dohodu Iránu s mezinárodními mocnostmi, která zvýší nabídku.

Trh tedy špatně čte faktory ovlivňující cenu ropy. A i kdyby to bylo jen o poptávce, tak propad cen ropy bude mít pozitivní dopad na kupní sílu ekonomik, které ropu dováží a na HDP zemí, které mají vysoký podíl průmyslu. A na to trh nyní zapomněl.

Plus: pokud pokles cen komodit ovlivní i dlouhodobé inflační očekávání, tak je něco v nepořádku. Pokles cen komodit se roce z inflace vytratí. Dlouhodobá inflační očekávání by měla být funkcí inflačního cíle a kredibility centrální banky.

A aby Řecko nebylo pozadu Rezignace vlády a vypsání předčasných voleb na 20. září. Na jednu stranu pochopitelné díky mentální otočce, kterou Syriza udělala po referendu, které odmítlo úsporná opatření. Nicméně pesimista si také uvědomí, že otočky mohou pokračovat. Řecko schválilo reformy a nechalo si poslat pár dalších miliard. Nicméně volby mohou přinést vítěze, který řekne, že volby jasně ukázaly, že lid reformy nechce a zruší je. Mimochodem: Tsipras stále vede žebříčky popularity. A podle předvolebních průzkumů by Syriza získala cca 160 sedadel z 250.

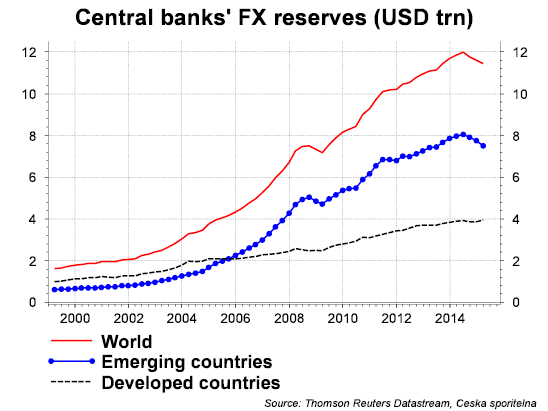

Asijská krize 2.0?Objevují se obavy, zda finančnímu trhu nehrozí krize podobná té Asijské. Pokud ano, tak je potřeba si připomenout, že rezervy rozvíjejících se ekonomik v posledních letech výrazně narostly.

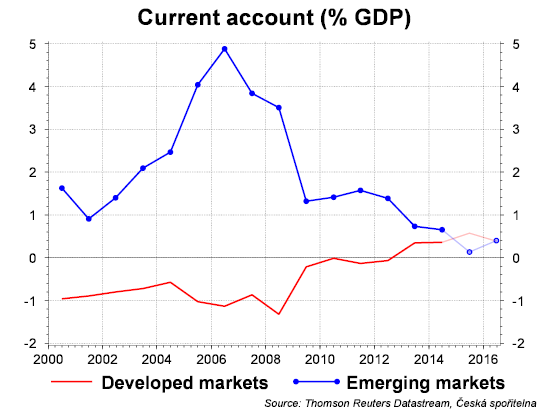

Nárůst rezerv byl spojen s přebytky běžných účtů rozvíjejících se ekonomik.

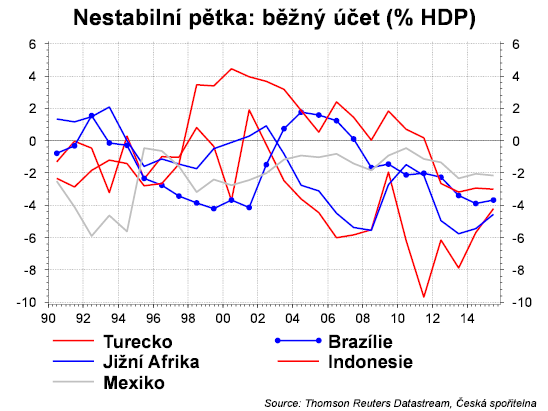

Samozřejmě rozvíjející se ekonomiky nejsou homogenní celek. Tzv. nestabilní pětka (fragile five) má dispozice proto, aby šok do rizikových aktiv a odliv peněz pocítily nejvíce. Jde o Turecko, Jižní Afriku, Brazílii, Indonésii a Mexiko.

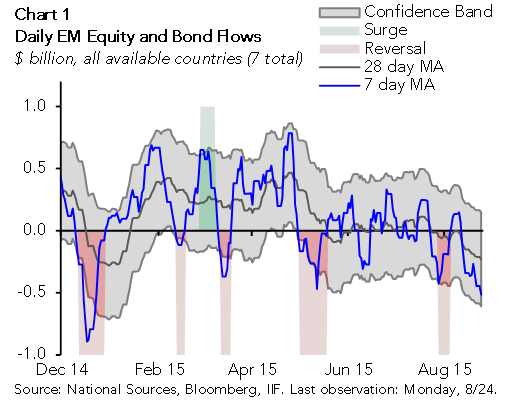

A real-time indikátor IIF toku investic do akcií a bondů ukazuje, že odliv teprve začal.

Očekáváme, že růst volatility a rizikové prémie zvýší spread mezi českými výnosy a výnosy v Německu. Bude kompenzovat vliv poklesu německých výnosů. A zároveň umožní na chvíli odpoutat korunu od 27 CZK/EUR. Na chvíli, protože podniky čekají na jakékoliv oslabení koruny.