Vrásky bude ČNB dělat až posílení koruny o desítky procent

Zásadní jsou desítky procent milí vývozci

Guvernér ČNB Jirka Rusnok pronesl včera pár vřelých slov na Fóru Hospodářských novin.

Za prvé, ČNB na posledním zasedání posunula tzv. tvrdý závazek do druhého čtvrtletí. Tzv. tvrdý závazek říká, kdy nejdříve ČNB udělat exit. Ten posunula na druhý kvartál příštího roku. K tomu guvernér: "V tuto chvíli bych řekl, a tak to vidím já, že pokud nenastane žádná extrémní neočekávaná událost, tak to je poslední posun tvrdého kurzového závazku." OK, nejde o nic nového, že centrální bankéři uvěřili své prognóze, která jim ukazovala, že exit se blíží.

Včera jsem nicméně připomínal, že současná prognóza ČNB nepočítá s tím, že ECB prodlouží kvantitativní uvolnění za březen 2017. Konsensus trhu je, že ano. Trh dokonce sází na další snížení sazeb ECB. Pokud by prognóza ČNB zohlednila prodloužení QE, tak by ukazovala na pozdější exit.

Jinými slovy „extrémní neočekávaná událost“ se stává v posledních letech docela často. Je potřeba říci, že nejen ČNB.

Za druhé, Jirka Rusnok zopakoval, že ČNB po exitu bude intervencemi omezovat velké výkyvy kurzu. Tak, ale teď čtěte vývozci pozorně: „Je zřejmé, že jednotky procent nejsou něčím, co by nás mělo vzrušovat. Pokud by nastal nějaký zásadní pohyb v desítkách procent, tak na to budeme určitě reagovat. Tento extrém ovšem nepředpokládám. U jednotek procent budeme o jemném ladění rozhodovat podle momentální situace."

Ano, fakt řekl, že ČNB bude reagovat určitě, až pokud bude pohyb v desítkách procent. U jednotek se ještě uvidí.

Například koruna silnější o deset procent je kurz 24,3 CZK/EUR.

Pamatuji si na kulatý stůl v Karlových Varech, kde ještě Mirek Singer dostal podobný dotaz, tedy kdy by ČNB už zasahovala proti posílení koruny. Tehdy Mirek Singer řekl, podle něho většina bankovní rady má tento práh bolesti kolem pěti procent. Tedy 25,7 CZK/EUR. Už tehdy se orosilo čelo nejednoho vývozce, protože takové posílení by jim výrazně ukouslo marži. Některým zcela. A to mluvil o pěti procentech.

Pro orosené exportéry má Jirka Rusnok uklidňující vzkaz: "Pokud má někdo svůj byznys plán postavený na tom, že malé jednotky procent pohybu kurzu jeho byznys položí, tak by bylo lepší, kdyby začal hledat nějakou jinou příležitost už teď."

K tomu mám tři poznámky.

Za prvé, náš základní scénář je, že exit přijde později, díky ECB a dopadům Brexitu. Říkáme, že až na konci roku 2017 nebo později. Ale to v žádném případě neznamená, že bychom říkali, že riziko dřívějšího opuštění kurzového závazku je nulové, a proto by se podniky neměly zajišťovat. Zajištění není o základním scénáři, ale o rizicích a jejich pravděpodobnostech, a zda tato rizika nejsou vychýlené jedním směrem. Takové slova ze strany ČNB samozřejmě rizika vychylují a zajištění dává větší smysl.

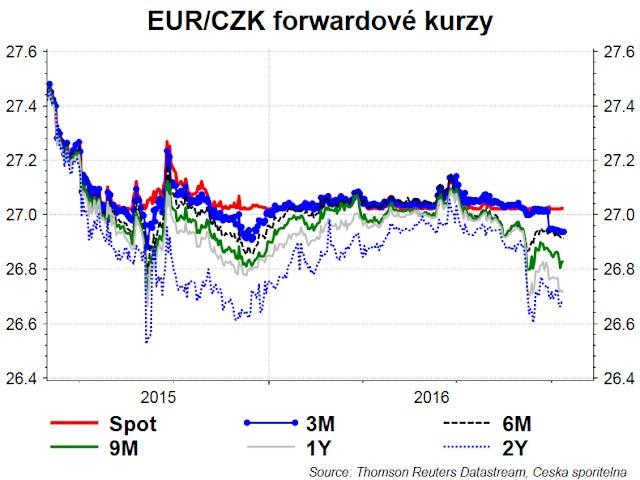

Za druhé, ČNB už téměř tři roky vtloukává do podniků, ať se nezajišťují, že ČNB jim dává kurzové zajištění zadarmo. Že až do exitu mohou být podniky v klidu. Nebuďte. V žádném případě nesdílíme názor ČNB, že zajišťovat se teď nedává smysl. Naopak, ČNB sice hlídá spotový kurz, ale nemá forwardový kurz pod palcem. Je pravděpodobné, že díky spekulacím i několik měsíců před exitem bude forwardový kurz hluboko 27 CZK/EUR. Podívejte se na dnešní hodnoty: kurz za rok si nyní nezajistíte na 27 CZK/EUR, ale na 26,7. Čím blíž exitu, tím více se propadne na silnější úrovně. Takže zajištění, které vám ČNB nabízí, není zadarmo. Žádný oběd není zadarmo.

Za třetí, ČNB už několik let podnikům říká: letos ještě závazek, příští rok exit. A podniky slyší z médií, analytiků, komentátorů, že po exitu koruna posílí. A pak ČNB posunula exit o další rok. Jedním důvodem je i to, že mzdy v ČR nerostou tak rychle, jak by si ČNB přála. Ale příčinou nižšího růstu je komunikace samotné ČNB. ČNB podnikům vlastně říká, že letos ještě máte kurzový polštář, ale příští rok vám jej vezmeme. Podniky vidí, že se jim letos daří, jsou ochotny nabírat lidi, ale vedle toho slyší, že příští rok už kurzový polštář nebude, a že koruna dokonce může výrazně posílit (dokonce to slyší z úst ČNB). Co udělá takový podnik? Bude méně ochotný zvyšovat tarifní mzdy a raději si dělá polštář na horší časy. Takže nakonec mzdy ne(po)rostou tak rychle, jak si ČNB vysnila. A díky tomu inflace neporoste a můžeme posunout exit zase o rok…

Proč lidé nechápou centrální banky?

Výborný text, který se snaží odpovědět na tuto otázku, má Mojmír Hampl v Hospodářských novinách. Lidé totiž v minulosti uvěřili, že centrální banky jsou všemocné, že mají pod kontrolou množství peněz v ekonomice, komerční banky jsou jen pasivními hráči, kteří peníze nevytváří a čím nižší inflace, tím lépe.

Nicméně tohle byl špatný příběh. Nicméně příběh, který centrálním bankám, ale i lidem vyhovoval v „normálních“ časech. A proto jej nikdo nevyvracel.

Ve skutečnosti centrální banka nemá nic plně pod kontrolou, komerční banky vytvářejí peníze a deflace je také špatná, ne-li horší než inflace.

Mojmír: „Taková a další konstatování narušují dosavadní široce sdílený příběh ‚dobrých peněz‘ a způsobují neporozumění mezi bankéři a populací. A především rozšiřují strach ze ztráty kupní síly peněz − paradoxně právě v době, kdy je inflace ve vyspělém světě v průměru nejnižší za dlouhá léta!“

„Jednoduše řečeno, tak dlouho jsme varovali před rizikem povodní, až najednou neumíme vysvětlit, proč sucho může být zrovna tak velký problém. A že v časech sucha je potřeba zahrádku zalévat.“

„Pokud jsou navíc hadice ucpané, musíme použít i jiné nástroje, abychom dostali vodu až k jednotlivým rostlinám.“

Souhlasím, sám se často potkávám s mýty, jak vznikají peníze, proč měnová politika nefunguje na lusknutí prstu, proč vlastně je inflační cíl dvě procenta, když má přece jít ČNB o cenovou stabilitu, když nastane ta hyperinflace díky tisku peněz, atd.

Letem světem

Zápisky z jednání Fedu ukázaly, že bankovní rada FOMC je spokojená s vývojem na trhu práce a očekává pokračování tohoto trendu. Dále, že globální rizika, včetně Brexitu, nejsou zase tak závažné. Prostě mnoho pozitiv a sociální jistot. Proto se v zápise objevila věta, že rozhodnutí bylo těsné. A proto stále očekáváme zvýšení sazeb v prosinci.

Bonus:

Syn se ptá tatínka: Tati, co je to "alternativa"?

"To je synku tak, máš vajíčko, a můžeš se rozhodnout. Uvařit ho a sníst nebo nechat vysedět, aby se ti narodilo kuřátko".

"Aha, to je tedy alternativa!"

"Nene, poslouchej dál. Máš tedy kuřátko, a můžeš je upéci a sníst nebo je nechat dorůst ve slepičku, která Ti začne snášet vajíčka."

"Aha, už tomu rozumím!"

"Ne, nespěchej. Máš tedy slepičku, která ti snáší. Můžeš vajíčka prodávat po jednom, nebo jich nechat vysedět víc a mít spoustu slepiček, ten kousek pozemku u řeky oplotit, postavit tam slepičí farmu, a prodávat vajíčka, i kuřata ve velkém."

"Aha! To je chytré! To je tedy alternativa!"

"Nebuď zbrklý. Poslouchej. A pak přijde povodeň, ten pozemek u řeky zatopí, a máš po obchodě!"

"A co je tedy, tatínku, ta alternativa?"

"Alternativa jsou, synku, kachny."

Zde nám můžete napsat dotaz, komentář, (v)tip. Díky!