Zdvojnásobí ČNB rezervy za tři měsíce?

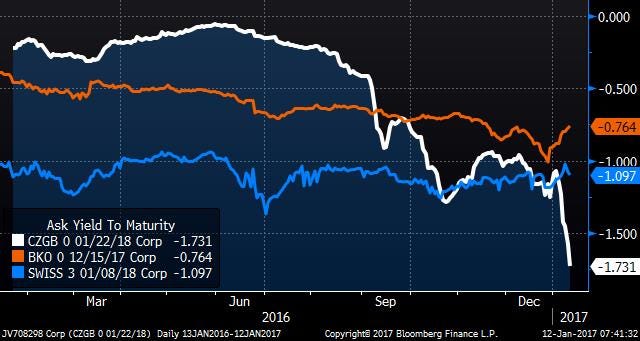

Nejdražší na světě

Inflace na dvou procentech, blížící se exit a očekávání zahraničních investorů, že koruna po exitu posílí. Přidejte přebytkový státní rozpočet a méně čitelnou emisní politikou Ministerstva financí.

A dostanete směs enormní poptávky po krátkodobých státních dluhopisech. Včera MinFin vyrazil na trhy a nabízel dluhopisy s různou dobou splatnosti. Nicméně největší zájem díky očekávání exitu je o ty s krátkou dobou splatností, v tomto případě se splatností v lednu příštího roku.

Investoři chtěli 32 mld. CZK těchto dluhopisů, ale dostali 12 mld. CZK. Převis mezi poptávkou a nabídkou stlačil výnos tohoto dluhopisu na -1,7%. Ano, tento dluhopis je nejdražším na světě. Daleko utekl německému, ale i švýcarskému bezpečnému přístavu.

Ministerstvo financí má posledních pár měsíců (do exitu), kdy může využít vysoké zahraniční poptávky po českých dluhopisech, a proto by se mělo v prvním čtvrtletí v maximální možné míře předfinancovat. Zatím se tak neděje.

Vydrží ČNB tempo?

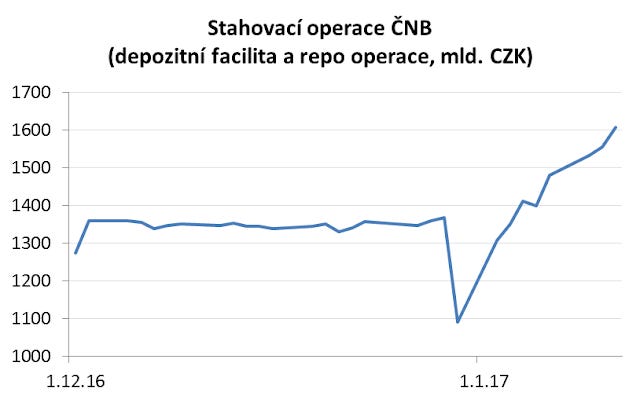

Spekulativní příliv zahraničního kapitálu nemíří pouze do státního dluhu, ale různými cestami končí jako vklady u bank. A těm nezbývá nic jiného, než peníze uložit u ČNB. Stahovací operace ČNB (depozitní facilita a repo operace) od začátku roku vzrostly o necelých 520 mld. CZK. Toto číslo je výrazně ovlivněno efektem rezolučního fondu. Bez něj je nárůst cca 240 mld. CZK.

Jinými slovy, pokud zanedbáme kurzové změny, výnosy z devizových rezerv, tak toto číslo (240 mld. CZK +/-) naznačuje, jakým způsobem vzrostly devizové rezervy od začátku roku, a kolik ČNB musela intervenovat, aby udržela korunu nad 27 CZK/EUR. Od začátku roku 240 mld. CZK. Jen za včerejší den (díky emisi MF) cca 50 mld. CZK.

Pro srovnání od listopadu 2013 do konce loňského roku (za více než tři roky) zvýšila ČNB rezervy o 1300 mld. CZK. A nyní je to cca 240 mld. CZK za necelé dva týdny. Pro ČNB začal nový rok pěkně zostra.

Logicky se opět vynoří otázka, zda ČNB toto tempo růstu rezerv vydrží. Tak si pojďme zaextrapolovat. Pokud by se toto tempo udrželo, tak by rezervy do dubna vzrostly zhruba o 2 000 mld. CZK. Tedy z 47% HDP na konci roku na 90% HDP v letošním dubnu. Téměř zdvojnásobení devizových rezerv za pár měsíců!

Už jsme několikrát psali, že ČNB je více imunní vůči výši rezerv než Švýcarská centrální banka, pro kterou byl limit rezerv na 80% HDP. Mimochodem případ Švýcarské banky jasně ukazuje, že exit neznamená konec intervencí a konec růstu rezerv: nyní je Švýcarsko na 110 procentech.

ČNB by se teoretiky mohla bránit přílivu snížením úrokových sazeb do záporných hodnot. Nicméně tržní sazby už záporné jsou. Výnosy dluhopisů na -1,7% a tříměsíční implikované swapy na -3,6%. Takže trh se s přebytkem korun vyrovnal.

Další problém je, že úrokových diferenciál mezi ČNB (+0,05%) a ECB (-0,4%) není motivem pro tak masivní poptávku po korunách. Je jím očekávané posílení. Pokud by se vyplnil sen spekulantů, tak by koruna po exitu posílila na 23-24 CZK/EUR, tedy o cca 10-15 procent (to my nečekáme, ale neberme jim ten sen). Takže, pokud by ČNB chtěla eliminovat očekávání posílení koruny snížením sazeb, tak sazba na -0,4 procenta by byla jako plivnutí do moře, museli bychom se bavit o sazbě -5% (+/-, spíše mínus).

Za třetí, snížení sazeb je nekonzistentní. ČNB několikrát v minulosti řekla, že udělá exit až v situaci, kdy bude potřeba sazby zvyšovat.

A za čtvrté, příliv peněz a intervence ČNB snižují riziko, že po exitu koruna posílí. Čím více korun zde bude, tím větší převis nabídky korun nad poptávkou a tím menší tlak na posílení. Poslední data za listopad ukazovala, že spekulanti vykoupili poptávku po koruně na 4-5 let dopředu. Pokud námi odhadnutých 240 mld. CZK od začátku jde na vrub spekulantům, tak to máme další více než rok.

Nečekáme, že tento příliv peněz do české ekonomiky udrží stávající tempo. Na druhou stranu ČNB musí být připravená, že před exitem budou měsíční intervence výrazně vyšší než v předchozích měsících.

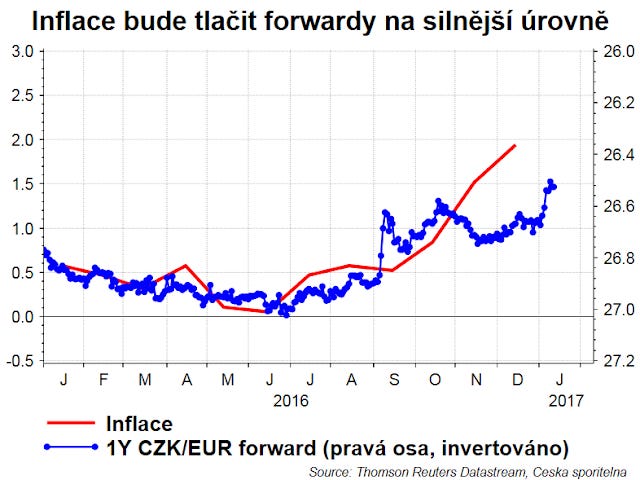

Zvýšená poptávka po korunách postupně posunuje forwardové kurzy na silnější úrovně. Očekáváme, že tento tlak bude pokračovat, mimo jiné i díky tomu, že inflace se krátkodobě dostane nad dvě procenta. Váhání s kurzovým zajištěním se tak hrubě nevyplatí.

Bonus: "I my jsme šílení, ale naše šílenství se opakují, to jim dodává zdání rozumu a pravdy." Eduard Petiška +

Zde nám můžete napsat dotaz, komentář, (v)tip. Díky!