Zisková, a ne mzdová spirála

V případě inflace a riziku, že inflace zůstane vysoká, se často mluví o riziku mzdové spirály. Tohle riziko skutečně existuje. Zkušenost ze 70. a 80. let ukazuje, že tohle byl tehdy významný zdroj inflace. Nicméně zisková spirála je důležitým zdrojem dnešní inflace.

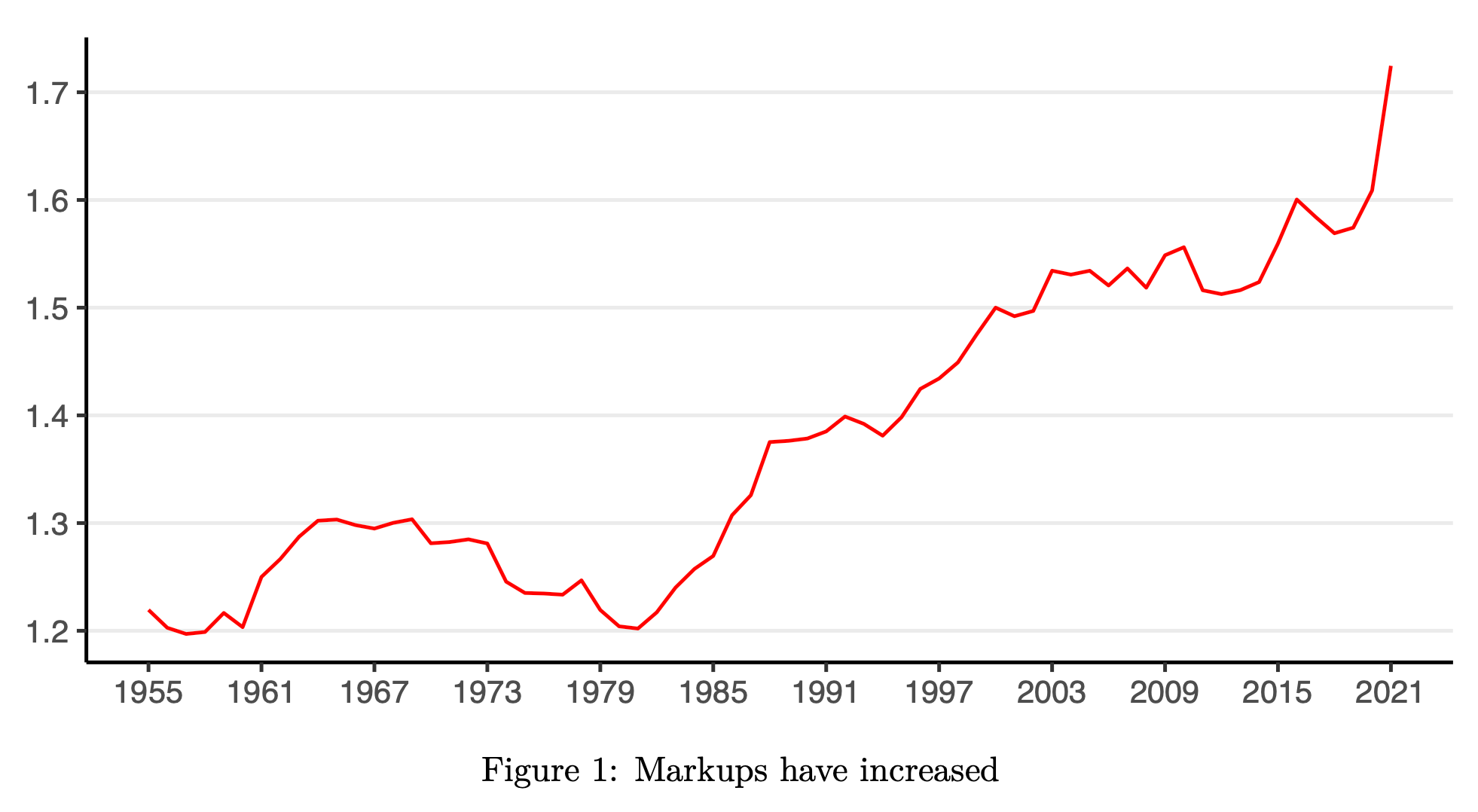

Ziskové přirážky (data USA) dosáhly ve 2021 nejvyšší zaznamenané úrovně od roku 1955. A zároveň největšího ročního nárůstu. Cenové přirážky z období stagnace 70. a 80. let byly výrazně nižší než dnes.

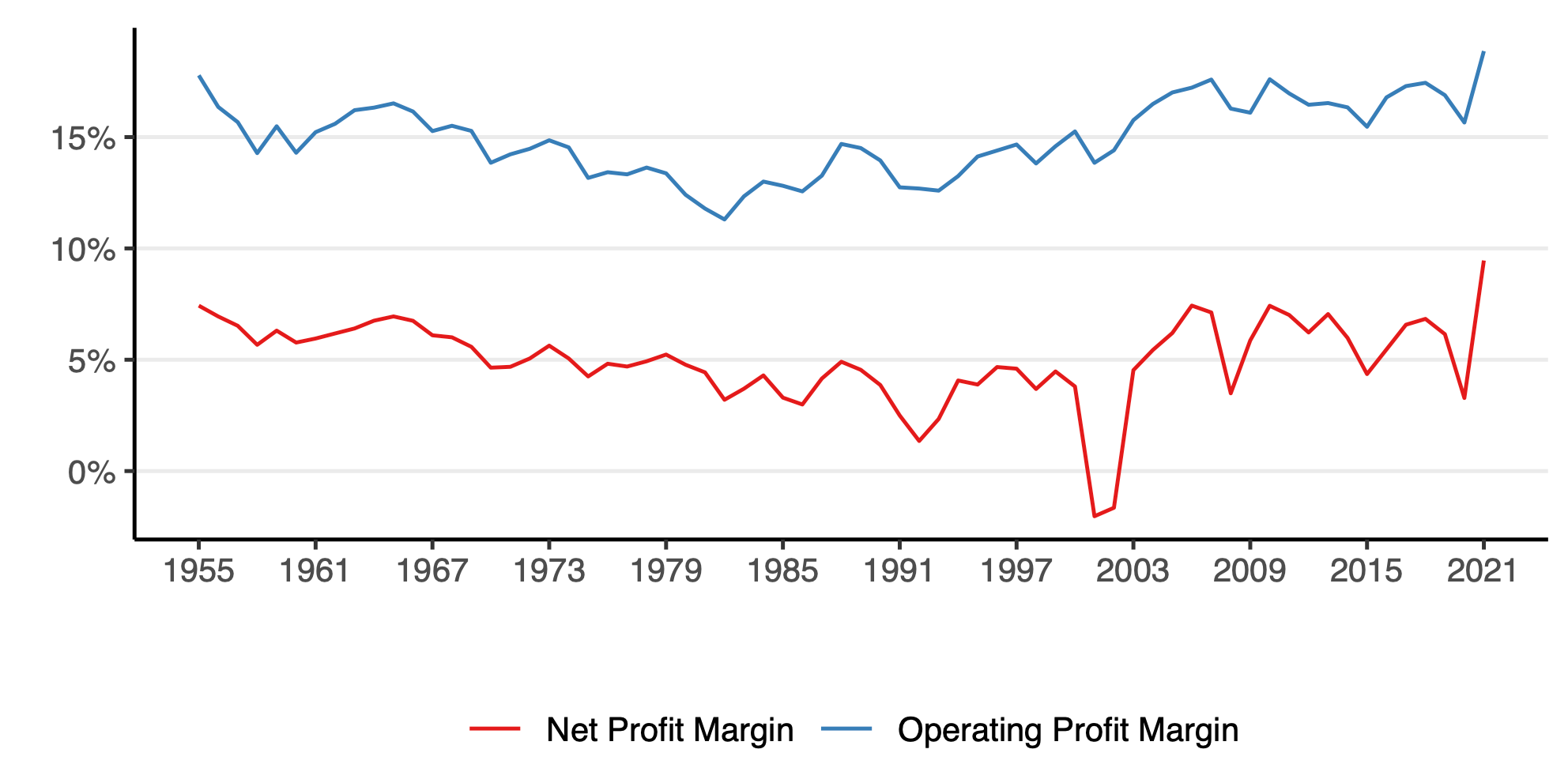

Čisté ziskové marže (čistý zisk / tržby) také dosahují rekordních úrovní. Čistá zisková marže rostla z ročního průměru 5,5% v letech 1960-1980 na průměrných 6% v průběhu 2010-2020. V roce 2021 vyskočila na 9,5 procenta - opět nejvyšší zaznamenanou hodnotu.

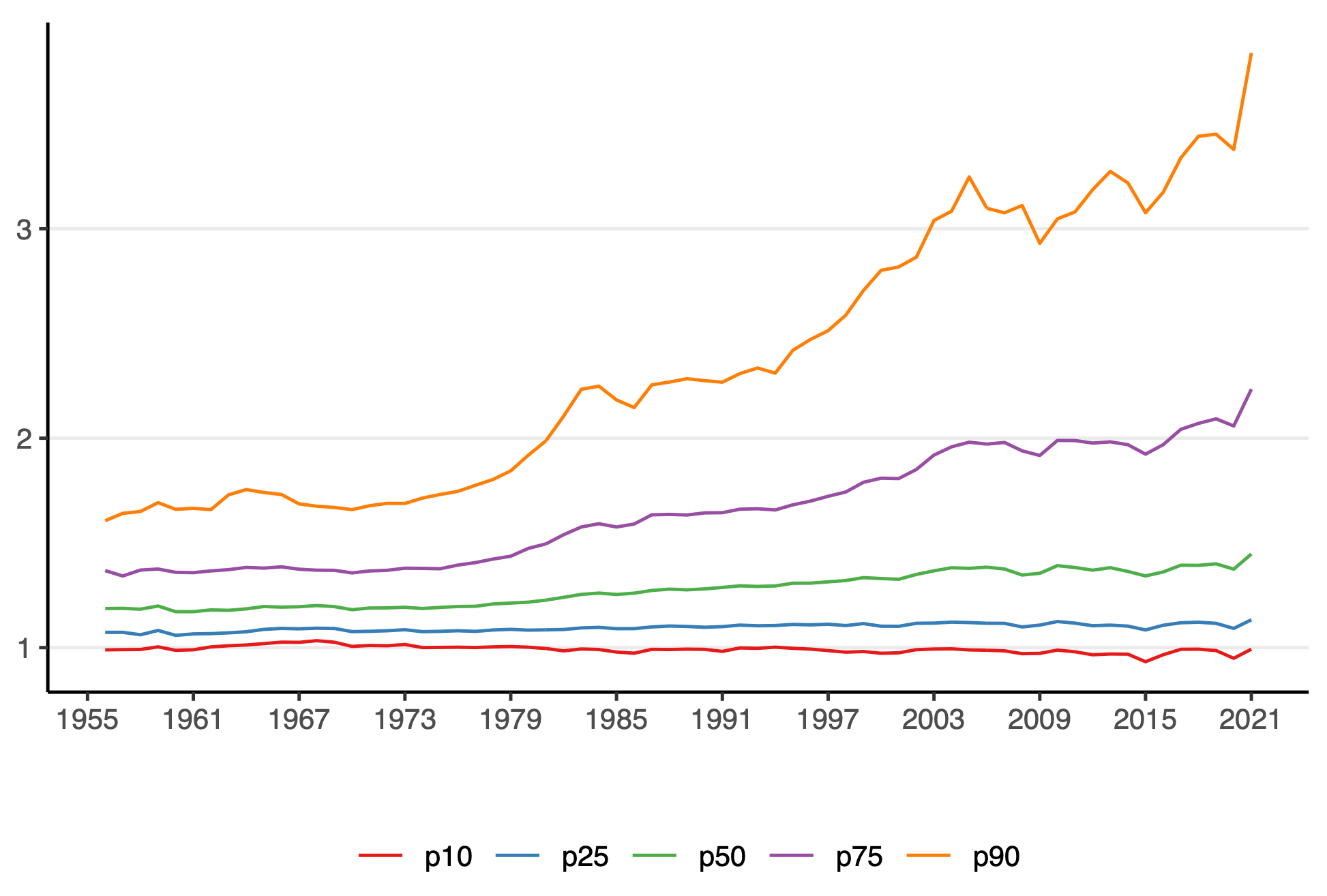

V posledních čtyřech desetiletích se marže zvyšovaly pouze v horní polovině rozdělení. To naznačuje růst tržní koncentrace a pokles konkurence.

Větší nárůst v horní části naznačuje, že firmy, které měly před pandemií vyšší marže nebo dokonce menší konkurenci, mohly v roce 2021 využít jednorázových změn v poptávce a nabídce k dalšímu zvýšení svých marží během pandemie.

Údaje však ukazují, že své přirážky zvyšují i firmy s menšími přirážkami, což naznačuje posun v poptávce v širším měřítku. Na druhé straně přirážky rostou v některých odvětvích více, což zase naznačuje vliv poptávkových faktorů.

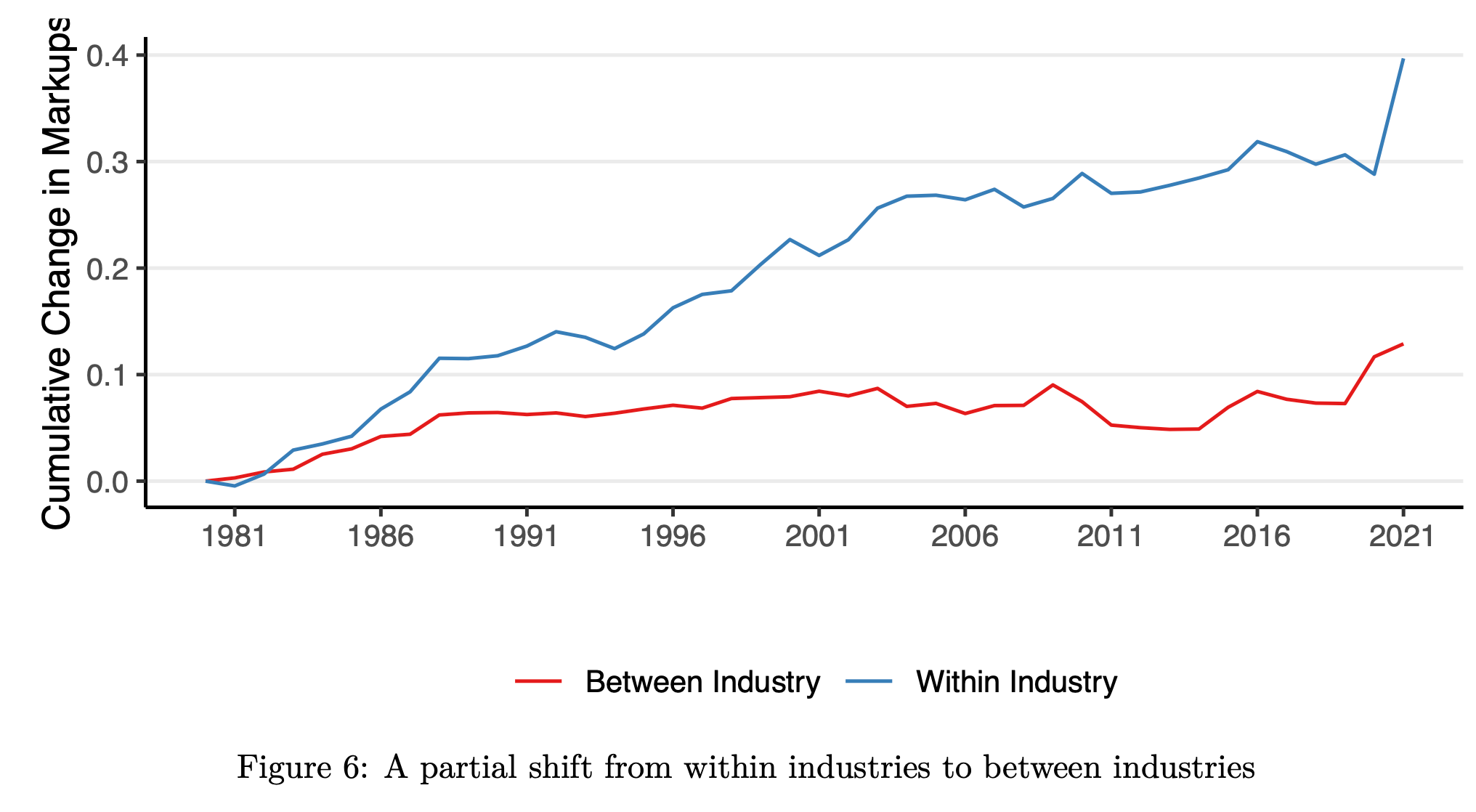

V posledních desetiletích se přirážky zvyšovaly především v rámci jednotlivých odvětví, nikoli mezi nimi. To je v souladu s růstem koncentrace v odvětví = růst korporátních "superhvězd. V roce2 2021 opět došlo k výraznějšímu nárůstu marží v rámci jednotlivých odvětví.

Mzdová inflace tedy není hlavním zdrojem současné vysoké inflace (USA). Marže firem ano. Ty samozřejmě reagují na poptávkové a nabídkové faktory.

Struktura nicméně ukazuje, že vyšší růst marží je spojen s více koncentrovanými sektory, kde je nižší konkurence. Takže třetím zdrojem inflace, vedle poptávky a nabídky, je i míra konkurence, respektive tržní prostředí.

Již před pandemií existovaly pádné důvody pro zvýšení antimonopolní kontroly podnikového sektoru. Zvýšení konkurence a snížení tržní síly by do určité míry snížilo inflaci bez ohledu na její příčinu.

Nezdanit ty sektory, které dosahují zvýšených zisků? Z tohoto pohledu ano, ale jen pokud zdrojem vyššího zisku je pokles konkurenčního prostředí, anebo v minulosti nižší míra investic, která způsobila snížení nabídky (podinvestovanost) a dnes vyšší ceny.

Takže: tlak na růst cen lze omezit jednak snížením poptávky (zvyšování úrokových sazeb a snižování deficitů, tedy práce pro ČNB, vládu, ale i municipality), zvýšením nabídky (podpora investic, inovací, odstranění úzkých míst v řetězcích) a podporou tržního prostředí, konkurence a antimonopolními opatřeními (práce pro Úřad pro ochranu hospodářské soutěže).