Makro frustrace, inflace a zlí zaměstnanci

Jak funguje inflace? Většina teorie popisující inflaci pochází ze 70. a 80. let, což je způsobeno desetiletími nízké inflace, kterou jsme si užívali až do roku 2021. Nyní se opět vede válka o inflaci. Olivier Blanchard je vlivný francouzský ekonom a byl mimo jiné hlavní ekonom Světové banky. Před Silvestrem Blanchard sepsal osmibodové vlákno na Twitteru:

1. „Aspekt, který se v diskusích o inflaci a politice centrálních bank často ztrácí. Inflace je v zásadě výsledkem distribučního konfliktu mezi firmami, zaměstnanci a daňovými poplatníky. Zastaví se teprve tehdy, když jsou jednotliví aktéři nuceni výsledek přijmout.“ Jinými slovy: Vyjednávací síla je klíčová pro finální výsledek, a proto o tuto moc jednotlivý aktéři bojují.

2. „Zdrojem konfliktu může být přehřívající se ekonomika: zaměstnanci mohou být v silnější pozici na trhu práce při vyjednávání o vyšších mzdách při daných cenách. Nebo firmy na trhu se zbožím a službami mohou být v silnější pozici a být tak schopny zvýšit ceny zboří a služeb při daných mzdách. A tak dále.“

3. „Zdrojem konfliktu mohou být příliš vysoké ceny surovin, například energií. Firmy chtějí zvýšit ceny vzhledem ke mzdám, aby zohlednily vyšší náklady na meziprodukty. Zaměstnanci se chtějí bránit poklesu reálné mzdy a požadují vyšší mzdy. A tak to jde dál.“ Prvotní šok vychýlí rovnováhu a pak jde už „jen“ o rozdělení toho, kdo ponese náklady. Což může být dlouhý proces nebo krátký. Roli v něm sehraje jak vláda, tak centrální banka, viz níže.

4. „Stát může hrát různé role. Fiskální politika může zpomalit ekonomiku a eliminovat přehřívání. Může dotovat náklady na energie, čímž omezí pokles reálných mezd a tlak na nominální mzdy.“ Jinými slovy, fiskální politika v dopadech na inflaci hraje důležitou roli.

5. „Stát může subvence financovat zvýšením daní pro některé současné daňové poplatníky, řekněme mimořádnou daní ze zisku, nebo prostřednictvím deficitů a případného zdanění budoucích daňových poplatníků (kteří do tohoto procesu nemohou moc mluvit).“

6. „Donutit aktéry, aby nakonec přijali výsledek, a tím došlo ke stabilizaci inflace, je na centrální bance. Zpomalením ekonomiky může donutit firmy, aby akceptovaly nižší ceny při daných mzdách, a zaměstnance, aby akceptovali nižší mzdy při daných cenách“. Centrální banka tedy rozhoduje, jak výsledná nová rovnováha, a tedy i nové přerozdělení ve společnosti bude vypadat = zda více „prohrají“ firmy nebo zaměstnanci.

7. „Je to velmi neefektivní způsob, jak dosáhnout výsledku v redistribučních konfliktech. Bylo by dobré takový způsob vyjednávaní mezi zaměstnanci, firmami a státem, v němž by bylo dosaženo cíle bez vyvolání inflace a bolestivého zpomalení ekonomiky“ Jinými slovy, Olivier říká, že řešení inflace prostřednictvím centrální banky není optimální.

8. „To však bohužel vyžaduje větší důvěru než v jakou lze doufat. Přesto tento způsob uvažování o inflaci ukazuje, v čem spočívá problém a jak přemýšlet o nejméně bolestivém řešení.“

Blanchardovo tvrzení, že inflace je výsledkem distribučního konfliktu, spoustu lidí zneklidňuje. A to je dobře, o to mu šlo. Paul Krugman tuto myšlenku vysvětlil ve sloupku "The Football Game Theory of Inflation": proces přirovnal k fotbalovému zápasu, při němž se všichni snaží postavit, aby viděli přes ostatní. Výsledkem je, že nikdo nevidí lépe než předtím, ale všichni mají nyní unavené nohy, protože stojí. V této analogii Fed nutí všechny sedět tím, že činí fotbal méně zajímavým. Čímž snižuje vyčerpání na úkor zvýšené nudy. Což není optimální výsledek.

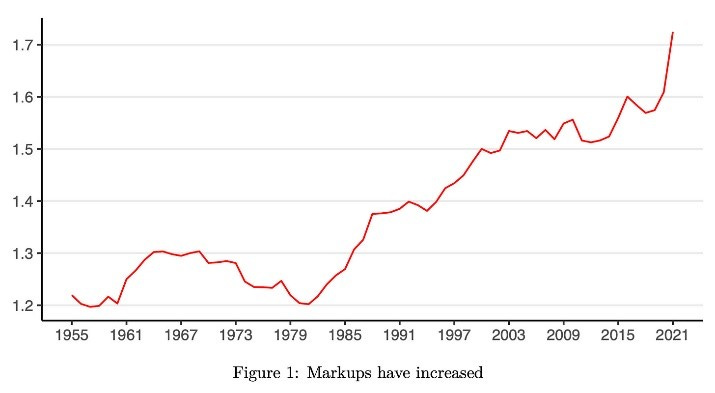

Pravidelní čtenáři si vzpomenou, že jsem před pár měsíci psal o ziskové spirále: marže firem v posledních desetiletích rostly a velmi rychle rostly v roce 2021. Takže „Mzdová inflace tedy není hlavním zdrojem současné vysoké inflace (USA). Marže firem ano. Ty samozřejmě reagují na poptávkové a nabídkové faktory. Struktura nicméně ukazuje, že vyšší růst marží je spojen s více koncentrovanými sektory, kde je nižší konkurence. Takže třetím zdrojem inflace, vedle poptávky a nabídky, je i míra konkurence, respektive tržní prostředí.“ Konflikt, redistribuce a dopad na inflaci tedy není nic nového.

Ale z tohoto příkladu jasné vyplývá, že dobrá hospodářská politika centrální banky a vlády závisí na schopnosti rozpoznat příčiny současné inflace. Proto jsem tehdy psal, že „tlak na růst cen lze omezit jednak snížením poptávky (zvyšování úrokových sazeb a snižování deficitů), zvýšením nabídky (podpora investic, inovací, odstranění úzkých míst v řetězcích) a podporou tržního prostředí, konkurence a antimonopolními opatřeními.“ Občas si ale inflaci zjednodušíme jen na Phillipsovu křivku. Tedy na model, kdy vysoká inflace je spojena s nízkou mírou nezaměstnanosti. Snížit inflaci = zvýšit nezaměstnanost. To pak vypadá, že za inflaci mohou jen zaměstnanci. Centrální banky, finanční trh, ekonomové jsou ve střehu, jestli se rozeběhne mzdově-cenová spirála. Například Eva Zamrazilová řekla, že si umí představit zvýšení úrokových sazeb, pokud by se inflační očekávání začaly propisovat do růstu mezd.

Ne, jde o konflikt mezi více aktéry. Konflikt se odehrává mezi různými skupinami výrobců o výši jejich marží, o to, kolik mohou přenést na své zákazníky, na své zaměstnance (pokles reálné mzdy), a nakonec na domácnosti jako konečné spotřebitele. I v Českých luzích a hájích centrální banka upozorňovala, že za inflací stojí také některé firmy, respektive odvětví, které jsou schopny si zvyšovat marži.

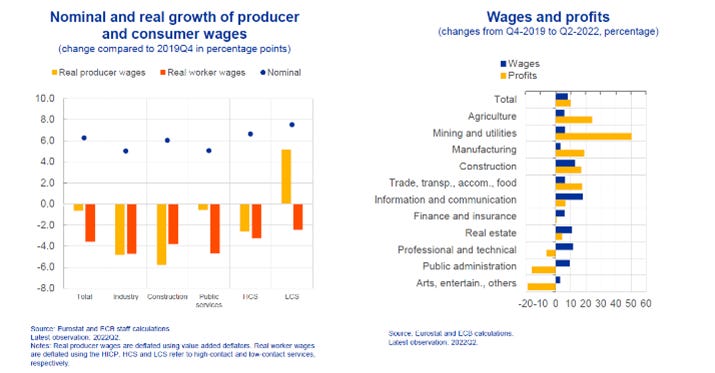

Zajímavé ale na tom současném konfliktu je, že vlastně moc konfliktů nevidíme. Reálné mzdy klesají velmi rychle. V ČR nejrychleji ze všech zemí OECD. Isabel Schnabel z ECB ukazovala, že v EMU „reálné náklady práce deflované cenami výrobců klesly a zisky vzrostly, což naznačuje, že náklady práce v současné době nepřispívají k inflačním tlakům.“

A dodává, že další pokles reálných mezd bude mimo jiné záviset na fiskální politice. „Cílená fiskální opatření mohou podpořit ty, kteří současnou krizí trpí nejvíce. Příliš široce zaměřená fiskální opatření by však mohla posílit inflační tlaky.“

Zajímavé je, že přední ekonomové se přou i o “mzdově-cenové spirále”. Blanchard a Krugman takto inflaci popisují a Jason Furman současno inflaci takto popisuje. Většina lidí ale ukáže, že růst mezd v žádném případě nedrží krok s růstem cen. Ivan Werning modelově ukazuje, že mzdově-cenová spirála může existovat i při poklesu mezd. Jednoduše řečeno, pokusy zaměnstnaců donutit mzdy, aby držely krok s cenami sice končí neúspěchem, ale tlačí přitom inflaci nahoru. Ricardo Reis pak přišel s dalším důvodem, proč by mzdově-cenová spirála nemusela být tím nejlepším způsobem, jak uvažovat o současné inflaci. Ukazuje, že ačkoli v 70. letech byla práce nejdůležitějším variabilním nákladem ve firmách, tak v poslední době podíl práce na příjmech prostě příliš nekoreluje s náklady podniků. Pokud práce není podstatným faktorem v nákladech firem, pak není možné uvažovat o mzdově-cenové spirále.

Máme energetickou, nákladovou krizi. Od centrálních bank můžeme slyšet, že primární dopady takového šoku mohou výjímkovat. Ale že zatočí s tzv. sekundárními dopady takového šoku. Sekundární dopady jsou ale právě tím konfliktem mezi zaměstnanci, firmami a vládou. Co by to bylo pojednání o inflaci, kdybychom nevzpomněli 70. léta. Tehdy (1973), Bundesbanka ve své analýze napsala, že když centrální banka bojuje proti sekundárním dopadům, tak nepřímo žádá, aby zaměstnanci přijali snížení reálné mzdy v důsledku zvýšení ceny energie.

Jinými slovy boj s inflací se musí odehrávat na více barikádách současně s více aktéry (opatření na straně poptávky, ale i nabídky, správně nastavená měnová politika, ale i fiskální, soutěžní…). Současný styl boje může vést především ke snížení kupní síly zaměstnanců, což není optimální výsledek.

Diskuze ohledně toho, jak inflace funguje, bude pokračovat. Noah Smith ale trefně shrnuje, co je na makroekonomii tak frustrující: zdánlivě neškodné nebo malé úpravy předpokladů mohou zcela změnit výsledky modelu. A to do té míry, že změní celou naši představu o tom, co je zdrojem inflace a její dynamiky. A tyto změny mají přitom velké a důležité politické důsledky. Osud mnoha pracovníků závisí na tom, kterému velmi zjednodušenému stylizovanému modelu se rozhodneme více věřit.

Davsone masterpiece! Dva komenty 1) V CZE to má ještě jeden rozměr vyplývající z faktu, jak velká část kapitálu je zahraničních rukou. Pokud aktuální inflace je více drajvována profit margins, tak redistribuce je nejen od zaměstnanců ke kapitálu obecně, ale od zaměstnanců k zahraničnímu vlastníkovi kapitálu - se všemi souvisejícími důsledky (investice, dividendy, CA, soc.smír, FX). 2) Nevím, jestli ten příklad s moukou je charakteristický pro celou CZE ekonomiku, z časti asi ano. Jestli spíše profit margin neroste pouze trochu a velká část rostoucí ceny není tažena vstupy, především energiemi. Pokles reálných mezd v podstatě odtéká propadajícím se CA do RU/USA/NO/Kataru. Dosud fundováno FX rezervami a úrokovým diferenciálem.